全国老施協(会長:大山知子)は、令和5年7月26日、財政審・春の建議及び財務省予算執行調査の結果において以下が指摘されていることについて、「あたかも介護事業を展開する社会福祉法人に余裕財産が増えており、それを職員給与に還元していないかのような印象を与え、国民に誤解を与えるものであり、遺憾と言わざるを得ない。」とし、エビデンスを基に反論を展開した。

|

【財政審・令和5年春の建議 資料Ⅳ―3-4】 •主に介護事業を運営する社会福祉法人においては、平均して費用の6か月分前後の現預金・積立金等を保 有しており、直近まで毎年、現預金・積立金等の額も増加している。 【財務省・令和5年度予算執行調査の結果】 •年間費用の3~6月分の現預金・積立金等を保有している一部の法人において、現預金・積立金等が積み 上がっているにもかかわらず、職員の給与に還元されていない可能性がある。 |

【反論のポイント】

1.費用の6か月分前後の現預金・積立金等は、社会福祉法に基づき保有が認められる事業継続に必要な範囲内で

あり、高水準と評価される程度ではないこと。

2.財政審の定義は、B/S上の「現預金」、「積立金」、「有価証券」を単純に合計したものにすぎず、負債を考慮

していないこと。

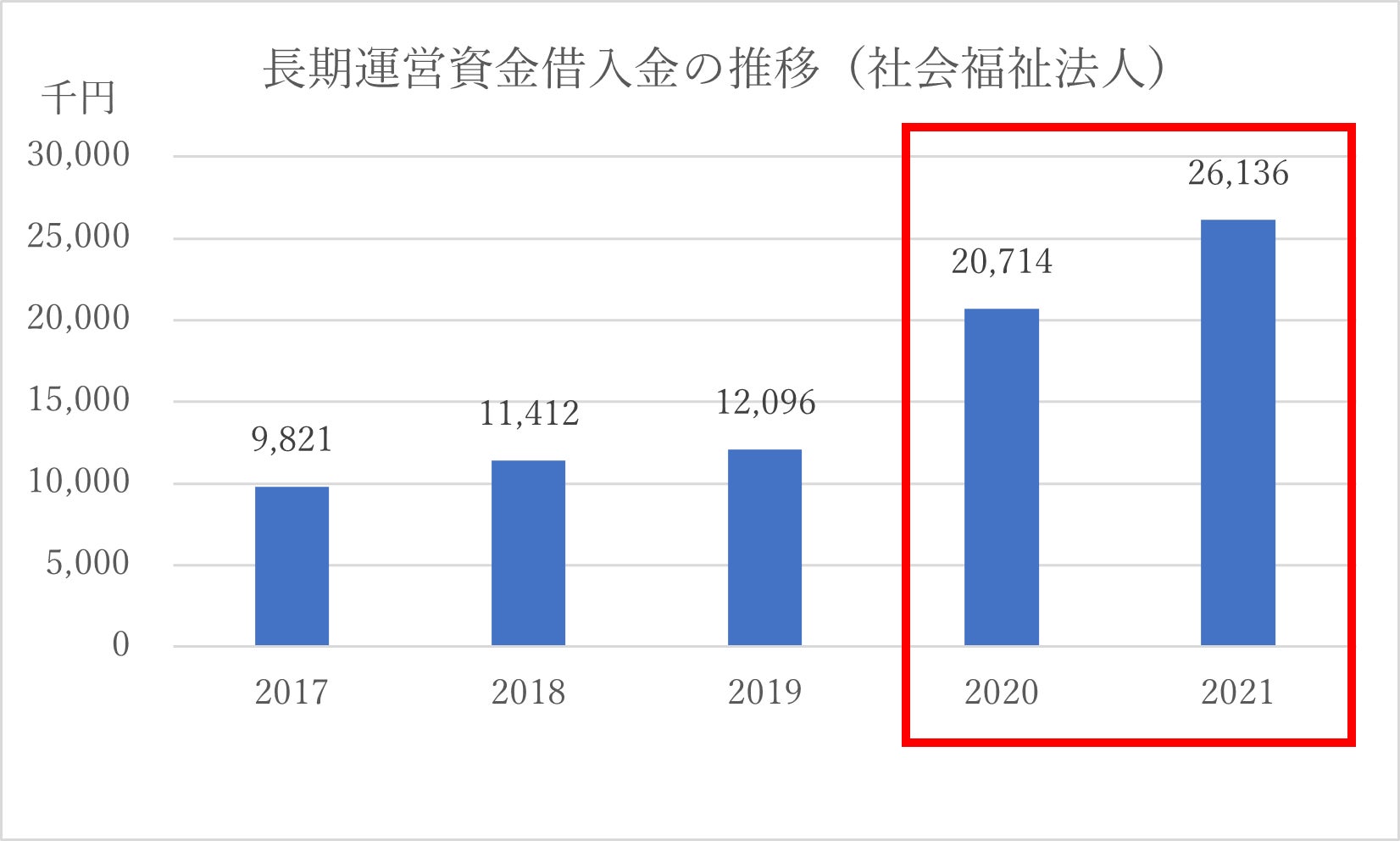

3.2020年から現預金・積立金等が増えているのは、WAM等のコロナ感染症特別融資を活用し、将来の資金需要

に備えて手元資金を厚くしたことや、設備投資を先送りした結果である可能性があること。(下表)

4.予算執行調査結果は、主に介護事業を運営する社会福祉法人にあたかも余裕財産が増えており、それを職員給

与に還元していないかのような印象を与え、国民に誤解を与えるものであり、遺憾であること。

(出典)独立行政法人福祉医療機構「2021(R3)事業年度決算経営分析参考指標法人編」

詳細については下記URLをご確認いただきたい。