こうした記録的値上げがなぜ起こったのか。来年は値上げが落ち着くのか。最新のデータを基に分析する。

- 2022年は「記録的な値上げラッシュ」の1年

- 2022年の値上げ動向:原料高・原油高・円安の「トリプルパンチ」で記録的値上げ

- 2023年の値上げ展望:7000品目突破 22年比1.5倍超ペース、再値上げや初値上げも

- 値上げの「マグマ」発散しきれず、23年も断続的に値上げ続く 今後のカギは「電気・ガス代」

2022年の値上げ動向:原料高・原油高・円安の「トリプルパンチ」で記録的値上げ

2022年値上げの背景

2022年値上げの背景

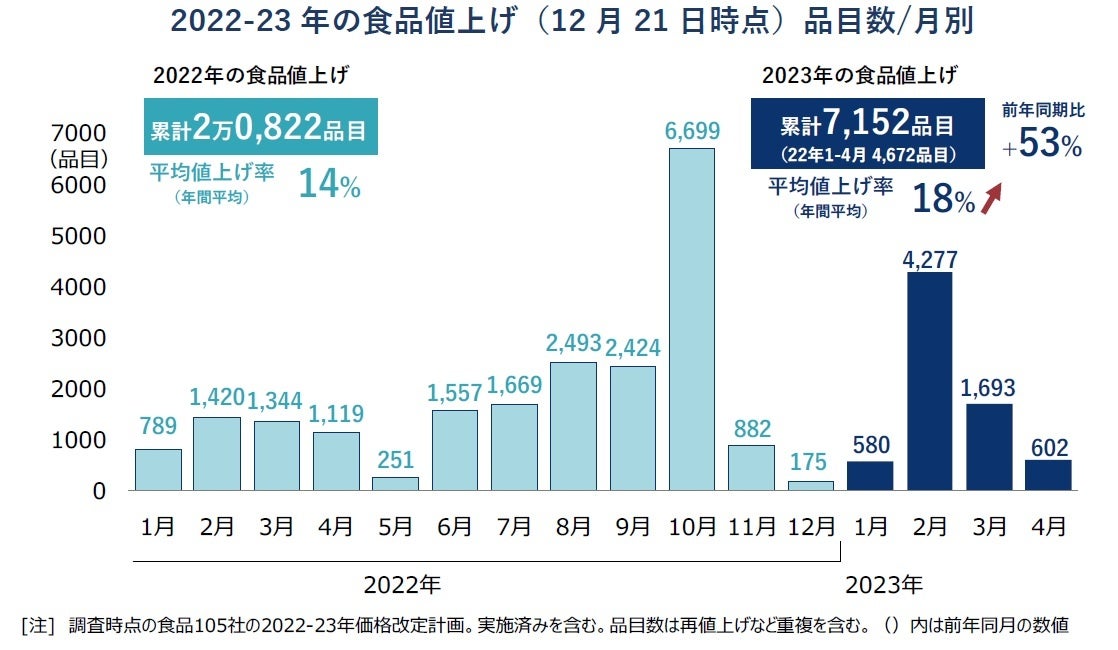

値上げが本格化した2022年4月は、輸入小麦の政府売渡価格が前年比2割増の水準が続いた小麦粉を主原料とする食品の値上げが相次いで実施されたほか、食用油や大豆、砂糖など「主原料系の食材価格高騰」が周辺商材に波及し、加工食品を中心に本体価格へ反映させる動きが急増した。しかし、値上げの波は収まらず、6月以降は毎月1000品目を超える値上げが常態化し、8月には“夏の値上げラッシュ”として初の単月2000品目超えを記録した。

8月以降は、小麦など食材価格の高騰以外に、原油高による「輸入・物流コストの上昇」が新たな値上げ要因として急浮上した。ロシアによるウクライナ侵攻以後、世界的に原油の安定供給に懸念が高まり、原油価格も年初に比べ大幅に上昇したことで、燃料コストが急騰した。また、原油由来のプラスチック製品、トレーやフィルムなど包装資材も上昇したことで、幅広い物品に値上げの動きが広がった。一方、値上げマインドにも変化がみられ、年初に比べて価格改定への抵抗感が低下したことで、躊躇なく機動的に値上げを行う企業・品目もみられた。

こうしたなか、年初から緩やかに進行していた円安・ドル高の傾向が、一時1ドル=150円台と約32年ぶりの水準まで下落するなど急落した。円安による輸入コストの上昇が続いていたなかで、「急激な円安進行」を決定打とした再値上げ・再再値上げが秋以降集中し、全体の値上げ品目数を大幅に押し上げた。なかでも10月は単月で前月比2.8倍となる約6700品目と記録的な値上げになった。一方、11月・12月はいずれも単月で1000品目を下回ったものの、特に11月はパック牛乳など消費期限が短く買いだめのできない日配品の値上げが集中したことで、消費者の「インフレ実感」がより高まる遠因となった。

一連の食品値上げによる家計負担も大きかった。食品値上げに伴う標準的な1世帯あたりの家計負担額は、帝国データバンクの試算で1カ月あたり平均5730円、年間で6万8760円増加。年間の消費支出額(平均約333万円)のうち約2%が、食品値上げによって圧迫されるなど影響が広範囲に及んだ。

2022年値上げによる 家計負担の影響(今年9月時点)

2022年値上げによる 家計負担の影響(今年9月時点)

2023年の値上げ展望:7000品目突破 22年比1.5倍超ペース、再値上げや初値上げも

2023年の値上げ展望:7000品目突破 22年比1.5倍超ペース、再値上げや初値上げも

2023年の値上げ展望:7000品目突破 22年比1.5倍超ペース、再値上げや初値上げも

一方、来年は今年以上の「値上げラッシュ」が見込まれる。2023年1月から4月まで値上げが決定している品目数は7152品目に上った。品目数は今年と同じ時期(22年1-4月:4672品目)に比べて50%超多い。発表日ベースでも7000品目に到達した時期は22年4月中旬だったのに対し、23年(予定)は12月時点で既に到達しており、値上げペースは加速している。

値上げ率平均は18%に達し、2022年通年に比べても4pt高い水準だった。22年に比べ、最大で40%以上と大幅な価格引き上げを行う企業・食品が多く、値上げ率が大きく高止まりする原因となっている。

2023年の値上げは、当初は輸入食品・飲料が中心だったものの、1年間で3度目の値上げとなった冷凍食品を中心に、再度・再再度の値上げとなったケースが目立って増加している。食材価格の上昇が理由として多かった22年2月当時に比べ、物流費や人件費の上昇などコスト増要因が多様化・複雑化している。近時は落ち着いた推移を見せているものの、年初に比べると大幅な円安水準であることもコスト増に拍車をかけ、改定幅を大幅に上回るコスト増に直面したことも値上げラッシュが長期化する原因となっている。

2023年の値上げで最も多い食品分野は加工食品の3798品目で、23年全体の半数を占めた。冷凍食品類のほか、小麦製品や水産缶詰、水産練り製品といった品目での値上げが多い。また、チルド麺など「麺製品」の値上げも目立つ。値上げ率平均は19%で、11月末時点に比べて上昇した。

次いで多いのが、酒類・飲料の1442品目で、輸入ウイスキーやワイン、焼酎など主に酒類の値上げが2月以降本格化する。なかでも輸入洋酒は原油価格の高騰などで輸送コストが上昇しているほか、円安にともなう輸入コストの上乗せも重なり、大幅な価格引き上げを行う品目が目立つ。醤油のほかドレッシングやソース、ケチャップなど調味料は1343品目だった。嗜好性の強い菓子(480品目)は再値上げとなる品目が多かった一方、本体価格の引き上げではなく内容量減による価格維持=「実質値上げ」の傾向がやや目立つようになった。原材料も家庭用オリーブオイルなど食用油で再度値上げの動きがみられるほか、パンなどでも実質値上げの動きがみられた。

主な食品分野 価格改定の動向

主な食品分野 価格改定の動向

値上げの「マグマ」発散しきれず、23年も断続的に値上げ続く 今後のカギは「電気・ガス代」

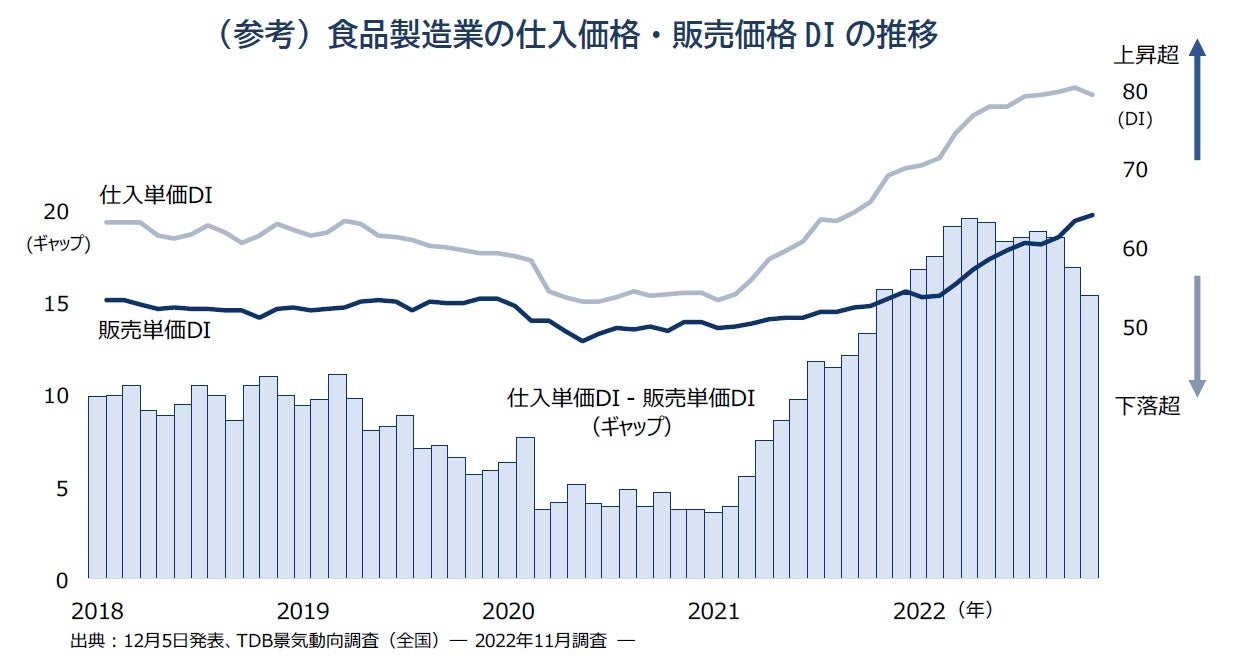

来年値上げする予定の品目数は7000品目を超え、なお増加する見通しとなっている。国際原油市況などは既に値上げ傾向がピークアウトしているものの、円安の影響で輸入食材では価格の上昇が続き、原材料価格や包装資材高騰、物流コストのほか、来年1月には電気・ガス代も大きく引き上げられる見込みとなるなど、コスト上昇圧力は解消に至っていない。こうした値上げを強いられる環境にもかかわらず、上昇幅が9%台の企業物価と3%台の消費者物価との乖離は大きい。消費者に近い製品・業種ほど価格転嫁は十分に進まず、結果的に企業における値上げの「マグマ」は発散しきれないままの状態が続いている。そのため、現状価格では採算が合わないとして価格設定を適宜見直すケースは今後も発生するとみられ、来年以降も断続的に値上げが続く可能性が高い。

(参考)食品製造業の仕入価格・販売価格DIの推移

(参考)食品製造業の仕入価格・販売価格DIの推移