2022年4月4日、東京証券取引所が市場区分を「プライム市場」、「スタンダード市場」、「グロース市場」の3つの新しい市場区分へと再編してから、丸1年を迎えます。当初より東証再編の目的に ①市場区分の明確化 ②企業価値向上の動機付け が掲げられ、それに伴い、経過措置期間を設けつつも「上場維持基準の厳格化」など複数の制度変更が行われました。上場維持基準については、2023年1月30日に経過措置の終了時期(2025年3月1日以後に到来する基準日から、本来の上場維持基準を適用)が公表され、東証再編の効果が今後ますます広がっていくことが期待されます。

当調査で上場企業役員が東証再編についてどのように評価しているのかをまとめましたので以下に報告します。

- 調査項目一覧

① 2022年の東証再編は長期的視点から鑑みて日本経済へどのような影響を与えると感じていますか

② 東証再編に伴う「上場維持基準の経過措置の終了時期の公表」の日本経済への影響についてどう思いますか

③ 「上場維持基準の経過措置の終了時期公表」の”貴社”の成長への影響についてどう思いますか

④ 質問③で「大きな影響がある」/「どちらかと言うと影響がある」と回答した方のみ。

「上場維持基準の経過措置の終了時期公表」の自社への影響があると回答した要因を教えてください

⑤ 貴社のM&A方針に当てはまるものをお選びください

- 調査概要

・調査名:東証再編から1年後の評価意識調査

・集計期間:2023年1月16日(月)~3月1日(水)

・対象:上場企業役員(取締役、執行役員):102名

(グロース市場 66名、プライム市場 22名、スタンダード市場 10名、TOKYO PRO Market 3名)

・方法:Web実名アンケート

※2023年3月2日開催の成長企業の役員が集う「Growth CFO Camp Vol.3」申込時のフォームにて実名回答。284名の回答者のうち上場企業役員以外の回答は調査から除外

- 調査結果の詳細

※以下の表の数値は小数点以下第2位を四捨五入したため100%にならないことがある

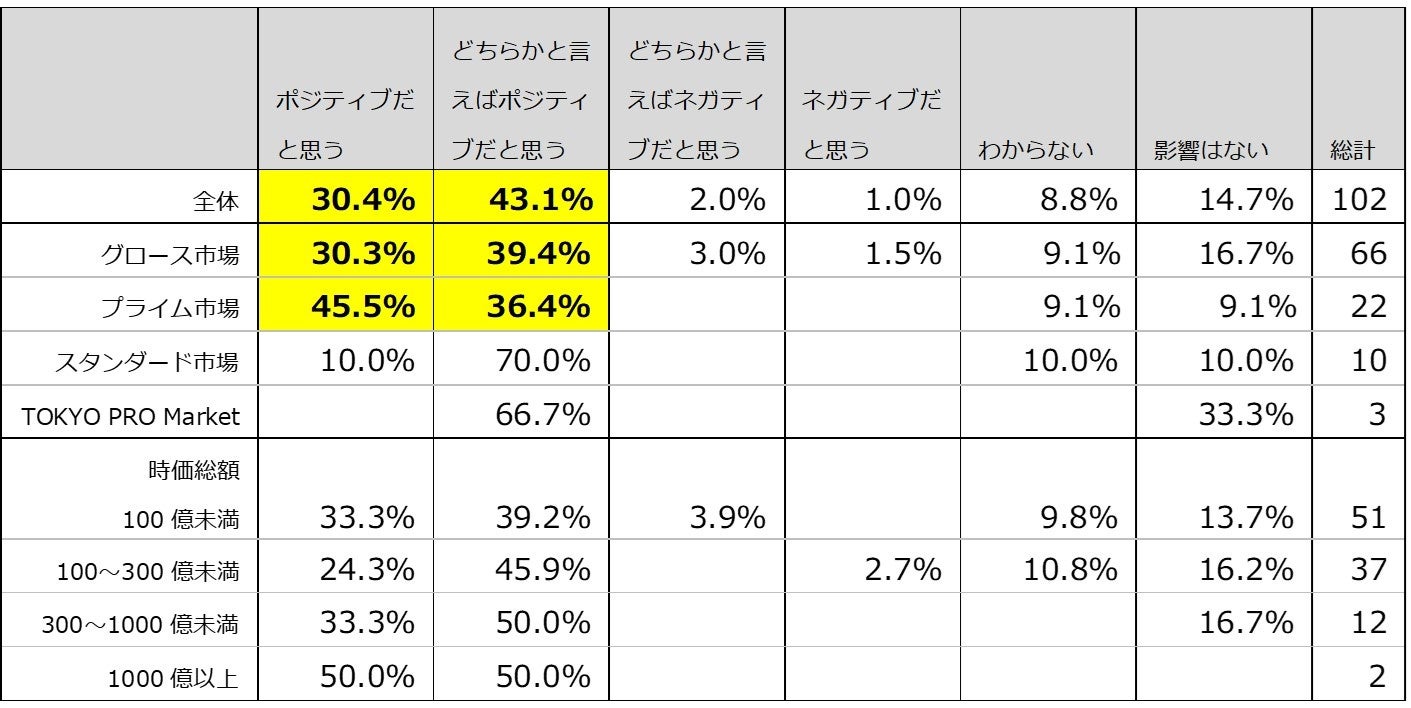

①【東証再編の長期的視点での日本経済への影響】

-

東証再編は4人に3人がポジティブに考えている

プライム市場上場役員の方がグロース市場上場役員よりも12.1ポイント高い結果に

▽2022年の東証再編は長期的視点から鑑みて日本経済へどのような影響を与えると感じていますか

「2022年の東証再編は長期的視点から鑑みて日本経済へどのような影響を与えると感じていますか」という問いに対し、73.5%とおよそ4人に3人がポジティブ(ポジティブである、どちらかと言えばポジティブである)と考えていることが分かった。グロース市場上場企業役員と、プライム市場上場役員におけるポジティブ比率を比べると、プライム市場上場役員の方が12.1ポイント高かった。東証再編について課題を指摘する世論も多い一方で、上場企業役員の間では今後ポジティブな影響を生じていくものとして期待されていることが推察される。なお、時価総額(2022年末時点)で分類して100億円未満の企業と、100~300億円未満の企業とを比較したところ、時価総額の規模による大きな差は確認できなかった。

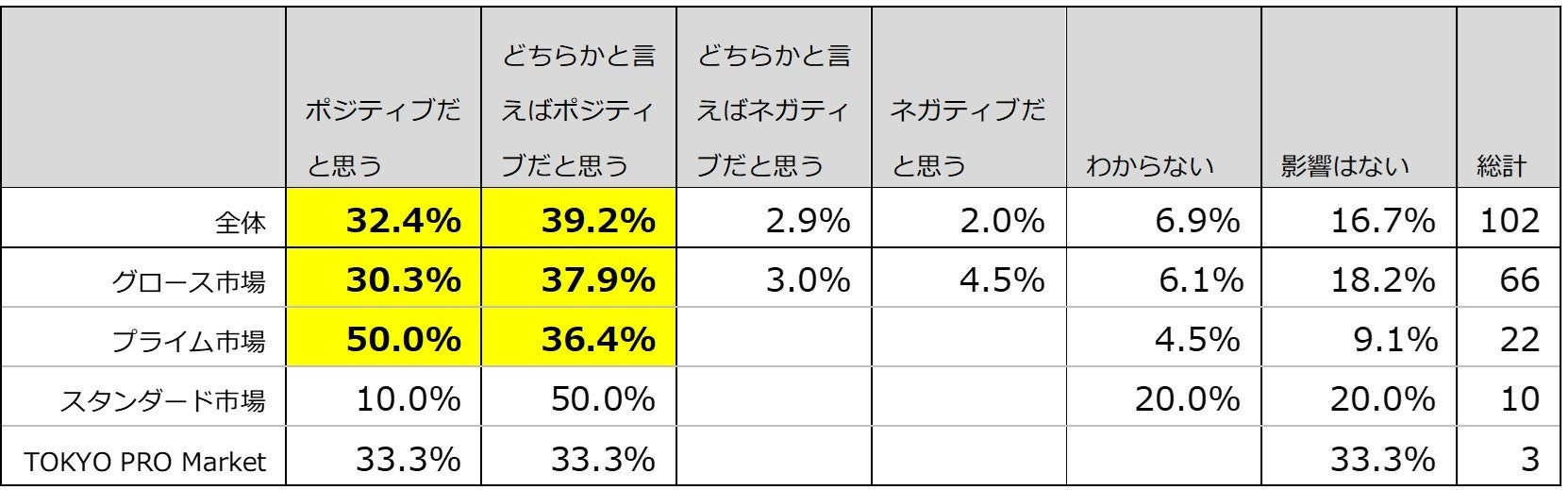

②【「上場維持基準の経過措置の終了時期公表」の日本経済への影響】

-

プライム市場上場企業役員 86.4%が「ポジティブだと思う」と回答

全体では71.6%が肯定的に捉えている結果に

▽東証再編に伴う「上場維持基準の経過措置の終了時期の公表」の日本経済への影響についてどう思いますか

「東証再編に伴う「上場維持基準の経過措置の終了時期の公表」の日本経済への影響についてどう思いますか」という問いに対して、ポジティブな影響がある(ポジティブである、どちらかと言えばポジティブである)と回答したのは、全体のうち71.6%だった。市場別でみると、プライム市場上場企業役員の86.4%、グロース市場上場企業役員においては68.2%がポジティブであると回答した。

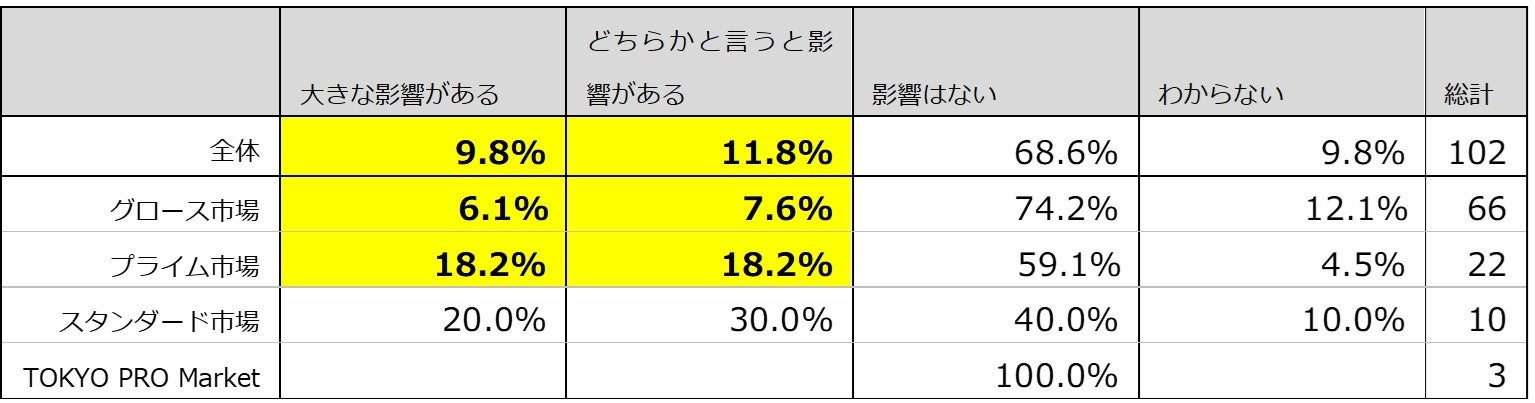

③【「上場維持基準の経過措置の終了時期公表」の自社への影響】

-

全体の21.6%「影響がある」

プライム市場上場役員は36.4%が「影響がある」と回答

▽「上場維持基準の経過措置の終了時期公表」の”貴社”の成長への影響についてどう思いますか

「上場維持基準の経過措置の終了時期公表」の”貴社”の成長への影響についてどう思いますかという問いに対し、影響がある(大きな影響がある、どちらかと言うと影響がある)と答えたのは、全体の21.6%だった。グロース市場上場役員だけに絞ると、影響があると考えているのは13.7%であるのに対して、プライム市場上場役員のうち36.4%が影響があると考えており、上場市場により影響に開きがあることが確認できた。質問②の結果を鑑みると自社における影響は小さい、またはないと考えている一方で、日本経済にはポジティブな影響があると考えている層が一定いることが推察できる。

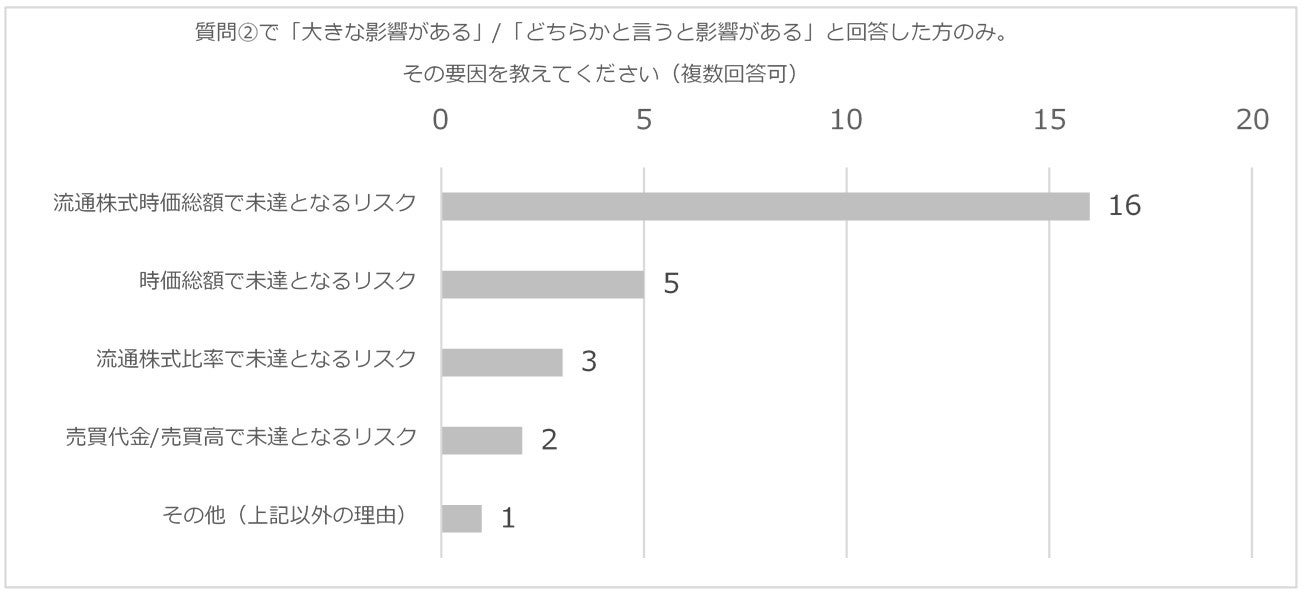

④【「上場維持基準の経過措置の終了時期公表」の自社への影響】

- 影響ありとした上場企業役員の72.7%に「流通株式時価総額で未達となるリスク」

▽質問③で「大きな影響がある」/「どちらかと言うと影響がある」と回答した方のみ。

「上場維持基準の経過措置の終了時期公表」の自社への影響があると回答した要因を教えてください。

(n=対象外80名を除いた22名 複数回答可)

質問③で「大きな影響がある」/「どちらかと言うと影響がある」と回答した方22名を対象に、「上場維持基準の経過措置の終了時期公表」の自社への影響があると回答した要因を教えてくださいという問いでは、流通株式時価総額で未達となるリスクを挙げたのが16名、対象者の72.7%だった。東京証券取引所による開示資料※ による未適合基準において「流通株式時価総額」が最多であったことと同じ傾向が確認された。

※2023年1月25日 市場区分の見直しに関するフォローアップ会議第七回 東証参考資料

https://www.jpx.co.jp/equities/improvements/follow-up/nlsgeu000006gevo-att/fi1l5r0000000tcd.pdf

⑤【自社のM&A方針】

-

全体の92.1%が「買い手としてM&Aを検討」と回答

プライム市場、グロース市場とも同等の高水準な結果に

▽貴社のM&A方針に当てはまるものをお選びください

「貴社のM&A方針に当てはまるものをお選びください」という問いに対し、自社のM&Aについて、92.1%の企業役員がバイサイド(積極的に検討、受け身的に検討)で考えていることが分かった。市場別でみると、プライム市場上場企業は95.5%、グロース市場上場企業は89.4%とどちらも高水準だった。なお、当社が2022年6月14日~7月26日の期間に行ったスタートアップ企業役員464名調査※ において、上場企業役員の92.8%が「買い手としてM&Aを検討している」と回答しており、今回の調査でも同様の結果となった。

※2022年8月17日

グロース・キャピタル 【スタートアップ役員450名対象、市場環境の見通しと岸田政権の政策に関する意識調査】

【自社のM&A方針について】92.8%の上場役員が、「買い手としてM&Aを検討している」と回答

https://www.gckk.co.jp/press/release20/

- 総括(解説者:グロース・キャピタル代表 嶺井 政人)

本調査は、東証再編から1年を経た現時点で、当事者である上場企業役員自身が東証再編をどのように評価をし、今後の見通しについてどのような認識を持っているかを把握することを目的に実施いたしました。当事者である上場企業は、東証再編の主要な制度変更の一つである「上場維持基準の厳格化」に伴う経過措置の終了時期公表や、東証再編の長期的視点での日本経済への影響について、7割以上がポジティブに捉えているという結果が得られました。世間では東証再編は「大きな影響がないものだった」という主張もある中での今回の調査結果は、新たな発見であると感じています。

今回の調査結果を踏まえ、このポジティブな機運を日本経済の成長に繋げるべく、

・政府・行政機関においては、上場企業の成長を促すため、

上場維持基準の経過措置 猶予期限や基準の厳格運用が期待されること

・上場企業においては、東証再編・猶予期限の公表は各企業における

大きな転換点として捉え、より高い成長を実現するきっかけとすべきであること

が、重要であると考えます。

東証は2023年に入ってからの新たな発信として、株価純資産倍率(PBR)が継続的に1倍を割れている企業に対し、改善に向けた計画をまとめるよう求める方針を示しており、ますます東証再編後の効果を広げ、高めていくという意思が感じられます。当社としましては、引き続き市場の変化を的確に把握しながら、上場ベンチャーの成長こそ日本の大きなポテンシャルであるという信念のもと上場ベンチャー企業の発展に寄与するため活動を続けて参ります。

※本ニュースリリースに含まれる調査結果をご掲載いただく際は、以下のクレジットを明記してください。

クレジット: グロース・キャピタル株式会社調べ

- グロース・キャピタル代表プロフィール

嶺井政人 <Minei Masato>

早稲田大学在学中にマーケティングソリューションを提供する株式会社セールスサポートを創業し、ネオマーケティングへ売却。2009年、モルガン・スタンレー証券に入社し、投資銀行部門およびクレジットリスク管理部門で主にテクノロジー企業の資金調達や格付業務に従事。2013年、マイネットCFOに就任。ファイナンスおよびマーケティング分野を中心に事業の成長を牽引、東証マザーズに上場。その後2016年より副社長に就任し東証一部上場を実現。2019年4月、グロース・キャピタルを設立。

- グロース・キャピタル株式会社について

グロース・キャピタルは、上場ベンチャーの非連続な成長を支援します。株式での「資金調達」、調達資金を活用した「M&A・新規事業・マーケティング等の成長戦略実行」や「IR」について支援することで、上場ベンチャーが成長を加速し、日本およびグローバルのトップ企業となることに貢献します。

【会社概要:グロース・キャピタル株式会社】

設立 :2019年4月1日

代表者:嶺井政人

所在地:東京都港区南青山3丁目8番40号 青山センタービル 2F

URL :https://www.gckk.co.jp/