=調査結果のポイント==========

●年収が同じでも、投資をしている人の方が投資をしていない人よりも資産額が多くなる傾向 =「投資格差」があった。

●年収が増えるほど投資格差は顕著になり、独身よりもファミリー世帯にその傾向がある。

●投資格差は「年齢」「投資歴」に比例して広がる。

●一方で、同じ投資実施者の中でも資産が多い人はリスクの低い商品を、資産の低い人はリスクの高い商品を選ぶ傾向があった。

●投資をしている人の方が年収に対する固定費(通信費・保険料)額が少なく、そのほかの食費、日用品、教育費、娯楽費などに差がなかったため、投資をすることで節約志向が高まる可能性が見て取れた。

========================

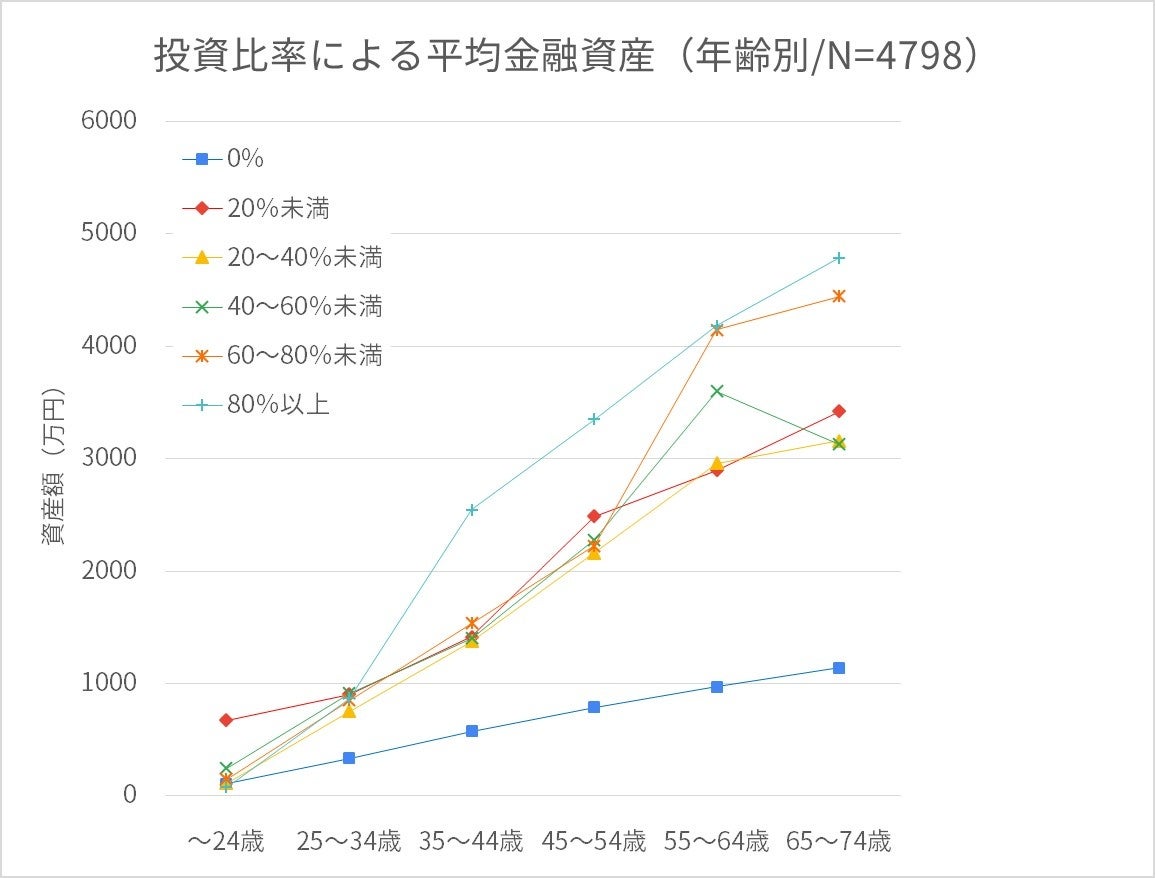

① 投資比率による格差の有無(年齢別)

投資の有無による資産額の差は、年齢が上がるにつれ大きくなる

投資比率に関わらず、年齢が上がるにつれて、投資の有無による資産額の差(=「投資格差」)が大きくなっています。35歳以上になると投資の有無による資産額の差が800万円以上になり、55歳以上になると、投資の有無のみでなく、投資比率の高さも資産額の格差に影響を及ぼしてきます。

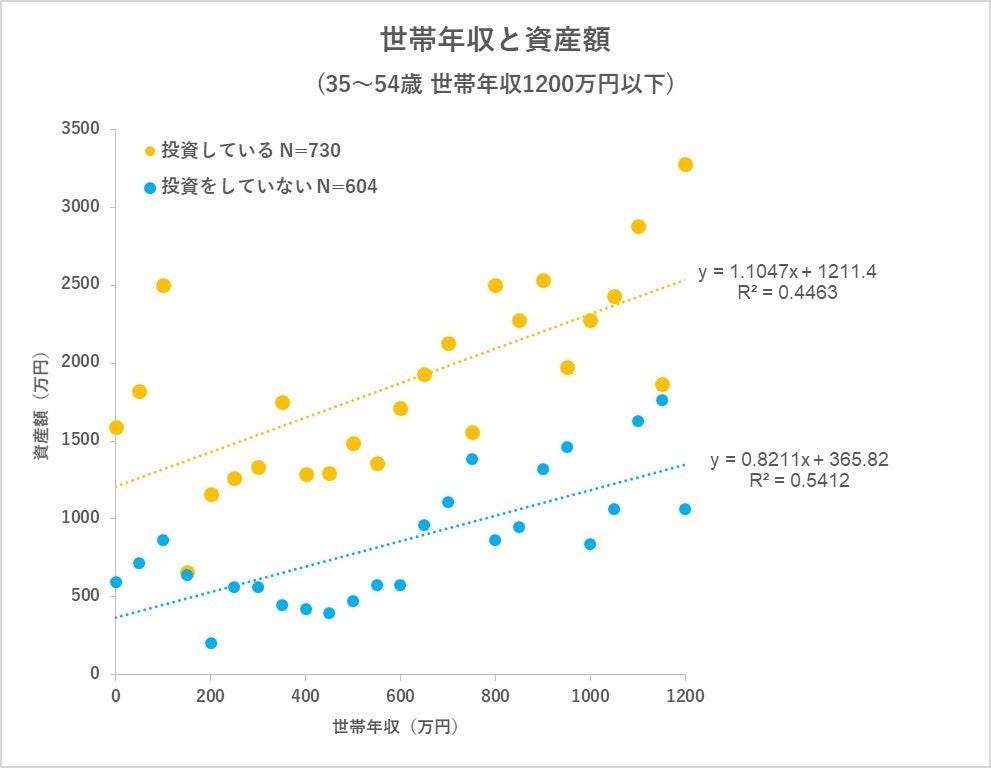

② 世帯年収と投資の有無による資産額への影響

世帯年収が同じでも、投資の有無によって資産額に大きな差が出る傾向に

すべての世帯年収帯で、投資をしていない人と比べて、投資をしている人の方が金融資産額の平均が高く、差が大きいところでは年収800万円帯で1,633万円、年収1,200万円帯で2,211万円の差が見られました。また、ほとんどの年収帯で投資をしている人の平均資産額が1,000万円を超えているのに対し、投資をしていない場合は年収帯 700万円まででした。

投資の有無による差は年収が上がるほど開く傾向がある

投資をしていない人に比べて、投資をしている人の方が年収と資産額の傾きが右肩上がりになっています。つまり世帯年収が上がるほど、投資の有無による資産額の差が大きくなっています。今後の収入増を見越した場合、投資をしている方が資産の構築に有利に働く可能性があります。

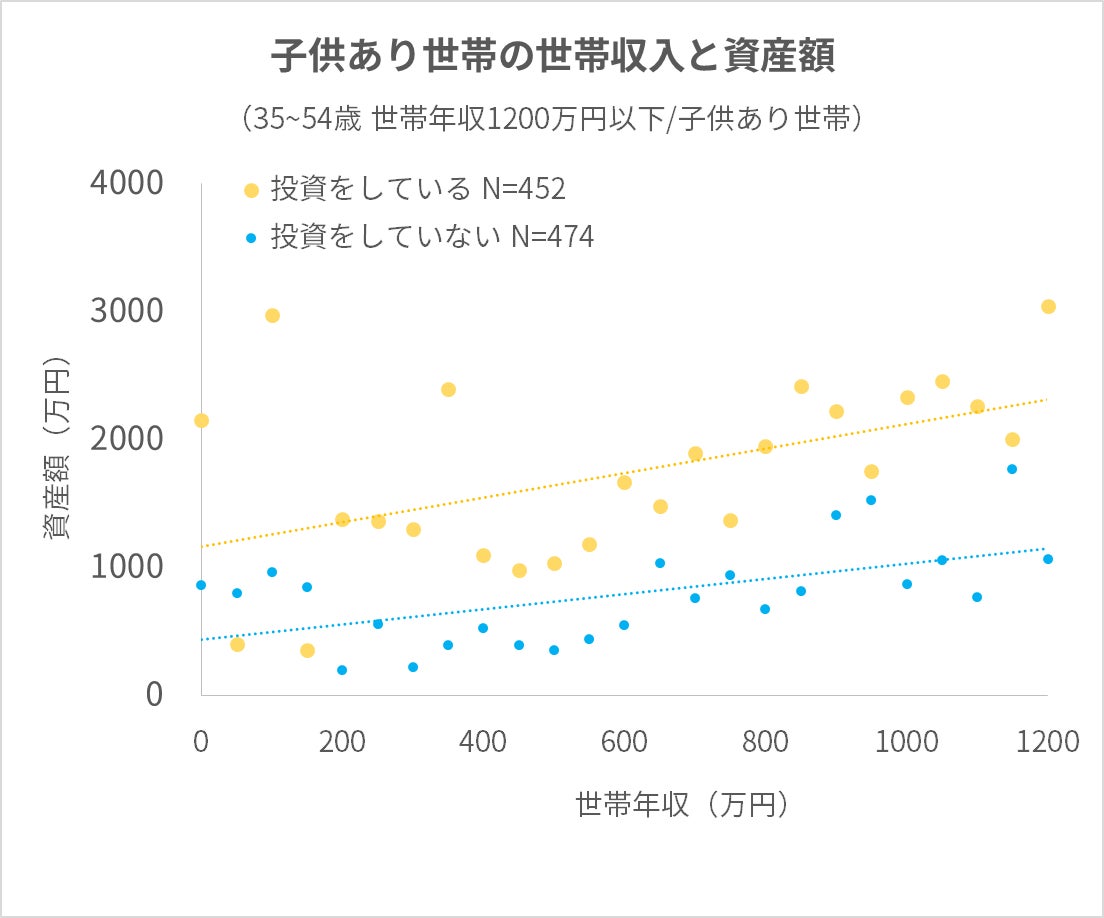

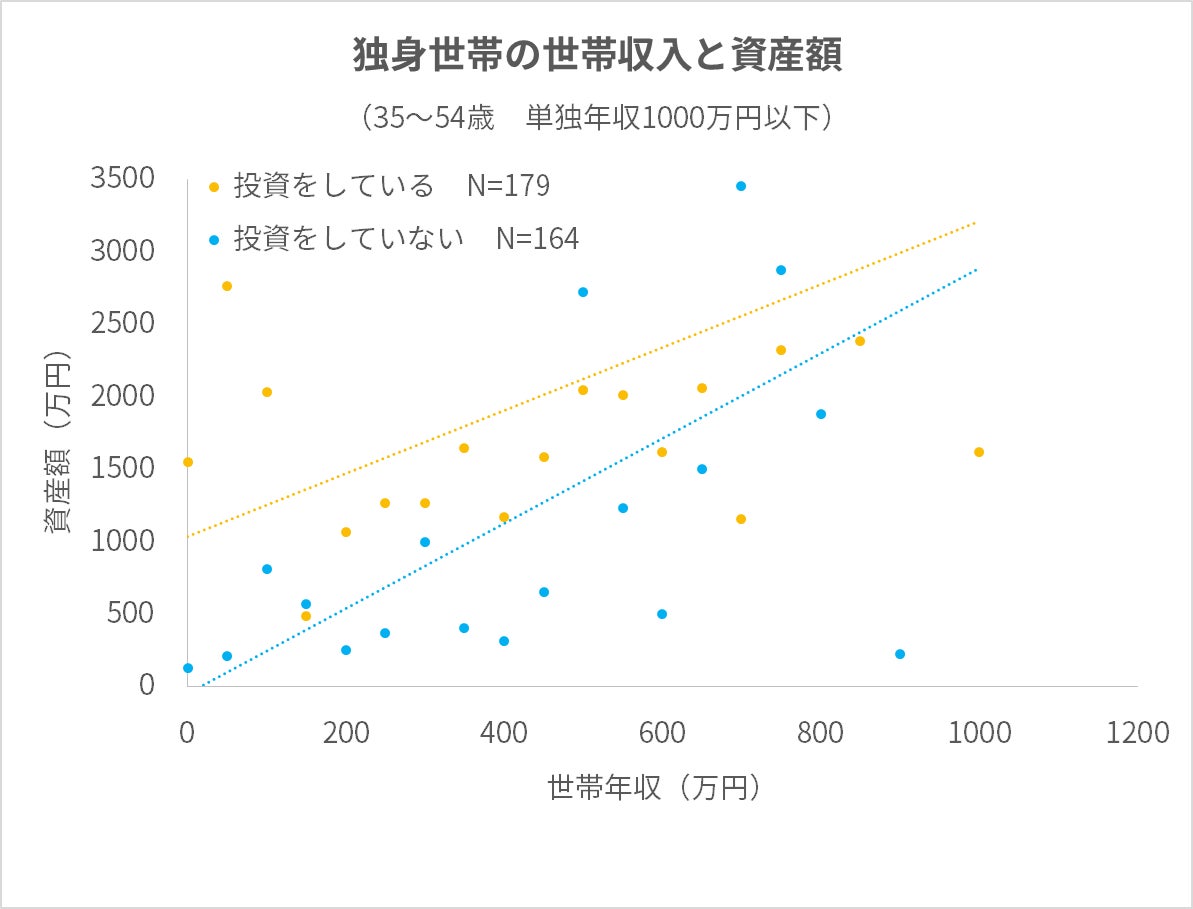

③ 世帯年収と投資の有無による資産額への影響/ファミリー・独身比較

ファミリー世帯の方が、収入が増えるほど投資の有無による資産の影響を受けやすい

独身者・ファミリー世帯ともに、投資している人の方が資産額が多い傾向が見られました。ファミリー世帯は年収が増えるほどに投資の有無の差が大きくなり、独身者は逆に投資の影響が小さいという結果に。独身者は年収増に対する資産の増加が顕著で、ファミリー層になると増加がなだらか。ファミリー層は年収が増えた分、支出に回すお金も増え、相対的に貯蓄が増えにくい可能性があります。

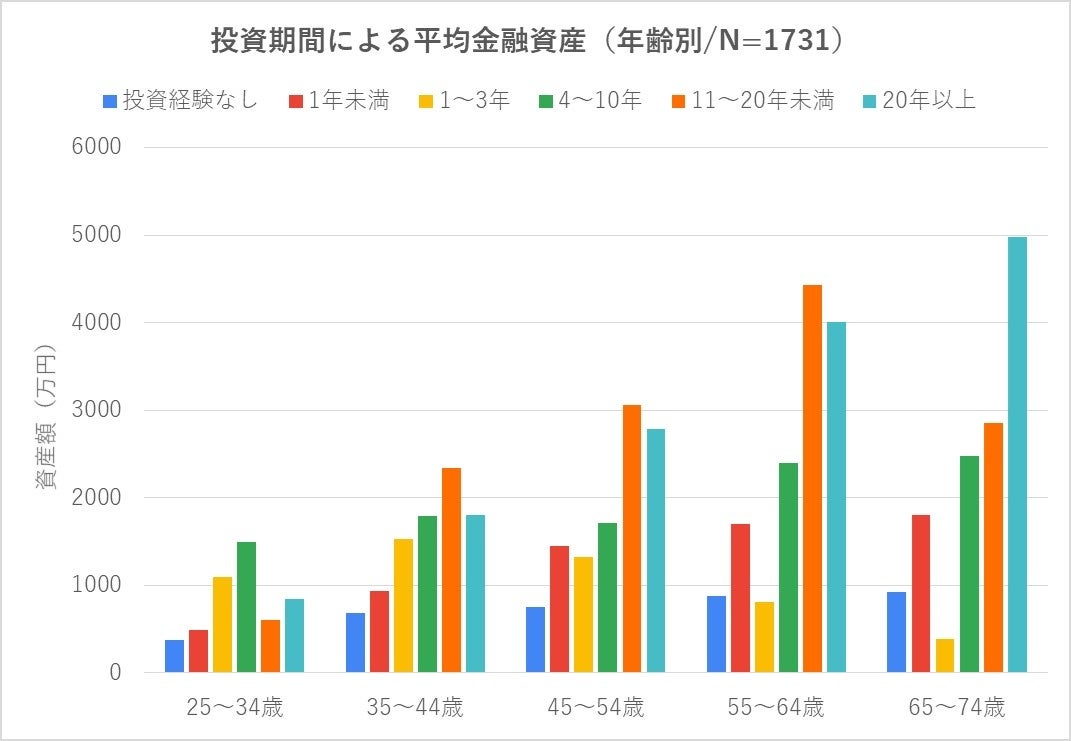

④ 投資期間による格差の有無(年齢別)

投資期間が長いほど、資産額に差が生まれ、年齢が上がるとその差は大きくなる

全年齢層で投資歴に応じて資産額が増えていて、年齢が上がるほどに投資をしていない人と投資を長く続けている人の差が大きくなりました。また、全ての年代において、投資歴1年未満でも投資をしていない人との資産額に差があり、投資歴20年以上の人は、年齢が上がるにつれて資産額も大きくなる傾向が強いという結果がでました。

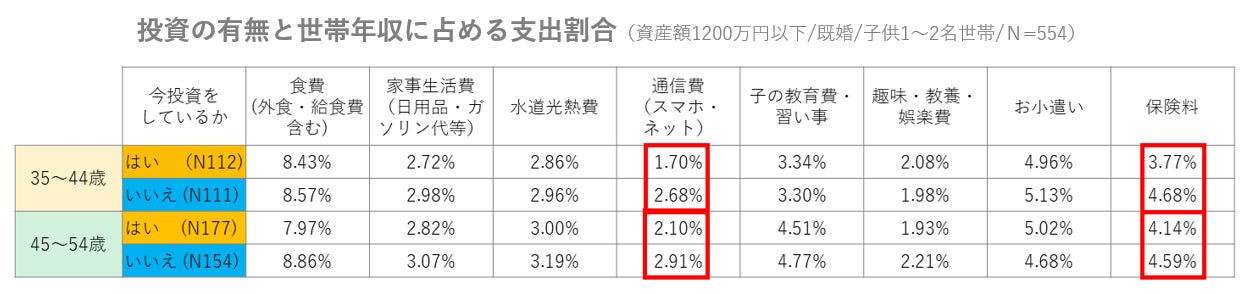

⑤ 投資の有無による支出割合の違い

投資をしている人はしていない人に比べて年収に占める通信費と保険料の割合が低く節約志向

ライフステージの近い年齢・属性で比較した際、投資をしている人の方が 0.5~1%ほど固定費である「通信費」「保険料」の年収に占める割合が低い結果となり、同じ固定費でも「水道光熱費」にはほとんど差が見られませんでした。投資をしている人は「通信費」「保険料」を節約しながら家計をうまくやりくりして、資産運用にお金を回していることが予想されます。「家計管理」が「資産格差」のキモとなっている可能性が考えられます。

また、オールアバウトでは、投資をしているか否かで読者を分類し、閲覧している記事の差があるかを調査しました。その結果、投資をしている人は貯蓄、投資、保険などの役立つ情報や具体的なお金のテ クニックを知ろうとする傾向があり、投資をしていない人は金運やモノに興味を向けがちで、単なる初心者テクニックを提案しても閲覧されにくい可能性があると分かりました。

※本調査の追加情報や詳細資料は、「All About Ad Info」にてご覧いただけます。

URL:https://corp.allabout.co.jp/adinfo/whitepaper_money20221213

■調査概要

・調査期間:2021 年 2 月~2022 年 7 月

・対象者数:項目ごとに個別に記載(総数 4,798 名)

・男女比:男性約 35% 女性約 65%

・年齢:20 歳~74 歳

・対象エリア:全国 ・職業:不問

・調査方法:「All About」読者にアンケートを実施

※本調査結果を引用掲載される場合は「引用:オールアバウト」を明記ください。

■専門家による解説

オールアバウト「家計簿・家計管理」ガイド:山口京子(https://allabout.co.jp/gm/gp/250/)

フリーアナウンサーからFPに。「絶対にドキドキしない誰でもできる投資法」を、マスコミや全国のマネーセミナーで伝え、投資デビュ ーを応援。近著に「貯金ゼロから始める新へそくり生活のススメ」(プレジデント社)がある。

■マネーリテラシー格差がライフイベント格差に

資産運用シミュレーションは、増えるとわかっても、どこか遠い未来の話です。今回の調査結果はすでに「今」、投資をしているかいないかで、同じ年収でもおよそ2倍の資産の差があるというショックな結果でした。一方、これは朗報でもあります。収入アップが望めない中、たとえ年収が低くても、資産形成をすることで、高収入の投資をしない人と同じだけの金融資産を築くことができるエビデンスとなったからです。年収800万円の金融資産1600万円の差は、子ども3人分の私立大学の4年分の学費に相当し、老後まで運用すれば生活費の上乗せや、リフォーム代、介護費用に充てることもできます。「忙しい、難しい、分からない」といった言い訳を老後まで続けると、資産格差は5倍にもなることもわかりました。

■これから投資をする人が「今」すべきこと

たった1年でも投資をしている人と、していない人の差は明確です。そのマネーリテラシーの格差は、どこから来るのか、「All About」がきっちり、データとして出してくれました。

どこに向かってお金のアンテナを立てていたかが格差の決め手となりました。「投資をしていない人」のお金のアンテナは「金運・開運」に向けられ、「投資をしている人」のアンテナは、「お金の具体的な情報」に向かっていたのです。お金の具体的な情報がわかれば、固定費を見直して、貯める増やすお金に回そう!という気になります。一発逆転の投資術ではなく、将来もっと安心、安全、便利な世の中になるように、世界中の企業の株や債券にお金を預ける投資法なら、八百万の神様にも、宇宙からも応援してもらえることでしょう!金運サイトで運気を上げたら、実際に金融機関サイトや窓口で実行することが、開運の秘訣です。

オールアバウト「節約」ガイド:矢野きくの (https://allabout.co.jp/gm/gp/154/)

家事アドバイザー・節約アドバイザー。女性専門のキャリアコンサルタントを経て女性が働く為には家事からの改革が必要と考えて現職に。家事の効率化、家庭の省エネを中心にテレビ、雑誌、講演ほか企業サイトや新聞での連載。TVクイズ問題の作成や便利グッズの開発にも携わる。

■投資をしている人は、家計管理がしっかりできている人

今回の調査結果から、投資をしている人ほど収入に対する支出の割合が低く、節約志向であることが分かります。これは節約しているから投資に当てるお金が生まれるというのは二次的なことで、投資をしている人はイコール家計管理をしっかりしている人ということの現れなのです。

資産を形成していくには、節約は避けてとおれないことで、その節約を上手にする上で重要なのは、まずは自分の家計の支出を把握すること。その支出の中でどの金額が多いのか、それをどう節約することができるか、情報収集から分析、実行までしっかりとした意思をもってやっていくことが、結果の出る節約、そして資産を増やしていく家計管理へと繋がります。

■「難しい」と感じる節約ほど、資産形成の結果に差がつく

節約というものを何気なくやらなくてはならないと思っている人が最初に手をつけるのは食費や光熱費ですが、実際この2つはさほど大きな効果は出ないもので、スマートフォンをはじめとする毎月の通信費や、保険料金の見直しなどのほうが金額的に大きな節約ができ、今回の調査からも投資をしている人はこの2つの支出をコントロールできているという結果も出ています。食費や光熱費の節約は言わばやろうと思えば今日からできることですが、通信費や保険の見直しというのは情報を入手し精査するところからはじまるので、「難しい」と感じる人が多く、結果的に手をつけずに流れてしまう人が多くいます。逆にそこに手をつけている人は本気で家計管理をしていこうとする人なのです。

オールアバウト「貯蓄」ガイド:西山美紀 (https://allabout.co.jp/gm/gp/1178/)

貯蓄法や子育てにかかるお金の貯め方などをテーマに、女性誌やビジネス誌で活躍。お金が貯まる人になるコツをアドバイスします!

■ファミリー世帯の資産形成は、お金に対する意識で大きな差が

ファミリー世帯の「収入が増えるほど、投資の有無による資産の影響をうけやすい」という傾向に共感しました。投資をする際は、資金や目的を考えるために、我が家の家計状況や今後の支出などに向き合うことになります。また、投資による資産の増減をチェックすることで、経済の動きにも敏感になります。

家族でお金について話し合う機会が増えることにつながり、無駄な支出を削る意識が生まれ、さらに投資に回せるお金が増える…という好循環になるでしょう。実際に本調査でも、投資をしている人は、していない人に比べて、通信費や保険料の割合が低く節約傾向にある結果が出ていますね。スマホや保険は、自分に合ったものを選べれば、月数千円などの削減が期待できます。ファミリー世代は家族分を考えると、節約効果がより大きくなり、資産アップにつながります。

■子供の金融教育とグローバル視点育成にも投資は役立つ

子どもの金銭感覚は、家庭の考え方に大きな影響を受けます。全財産を日本円の預貯金だけで持っておくことは、将来の物価高や円安などの動きにより資産が目減りするリスクがあります。子どもが大人になるころは、ますますグローバル社会になっているはず。資産についてもグローバルで考え、資産形成していく必要がある時代です。

今は自宅にいながら、全世界の株式などに簡単に投資することもできるようになり、投資信託の積み立てなら月100円など超少額からできます。まずは保護者が投資に触れることで、家庭で資産形成の話題がしやすくなるのではないでしょうか。

資産アップを目指せば、子どもの将来の選択肢を増やしてあげられます。さらには、親子で世界経済に少しでも触れることで、子どもが視野を広げるきっかけにもなると思います。