“The Home of Alternatives”をコンセプトに、オルタナティブ投資の包括的なデータを提供するPreqin合同会社(以下プレキン)は、最新レポート「フューチャー・オブ・オルタナティブ 2027」をリリースいたしました。2年ごとに発行している本レポートでは、2027年までにプライベートキャピタルへの投資が倍増し、とりわけ、個人投資家が業界の成長を促進すると予測しています。

無料試し読みレポートはこちら:https://go.preqin.com/future-of-alts-2027-sample-jp

マクロ経済の見通しは厳しいものの、プライベートキャピタルの需要には引き続き底堅さがあります。年平均成長率は鈍化が見込まれますが(2015年~2021年の年平均成長率=14.9%、2021年~2027年の年平均成長率予測=11.9%)、不透明性が高まる経済環境において投資リターンの源泉を求める投資家の需要は依然旺盛で、世界の運用資産残高(AUM)は2021年末の9兆3,000億米ドルから2027年末には18兆3,000億米ドルへ、ほぼ倍増すると予測しています。なお、ヘッジファンドを含めたオルタナティブ資産のAUMは、2021年末の13兆7,000億米ドルから2027年末には23兆3,000億米ドルに達する見込みです。ヘッジファンドを含めるとAUM増加率は70.7%増に抑えられ、ヘッジファンドが業界全体の成長率を押し下げる形となります。

- 個人投資家がプライベートマーケットにおける次のフロンティアに

機関投資家のポートフォリオにおいて、プライベートキャピタルへの投資は近年ますます重要になっていますが、富裕層の個人投資家は伝統的な投資にとどまっており、プライベートキャピタル投資が広がらない要因として、個人投資家向け商品に乏しいことがあげられます。しかし、業界の変化や規制緩和に伴いその状況は変わりつつあり、プレキンでは、個人投資家のプライベートキャピタルへの関心の高まりが、今後のプライベート市場を牽引する一因となると見込んでいます。一方で、機関投資家のオルタナティブ資産への配分が目標アロケーションに近づきつつあることから、市場環境によって機関投資家の投資目標は見直しを強いられる可能性があります。

- レポートの試し読み(無料)

オルタナティブ投資の今後5年間の見通しをまとめました。無料でダウンロードできるサンプルレポートとなっておりますので、ぜひご覧ください。

▼ダウンロード▼

https://go.preqin.com/future-of-alts-2027-sample-jp

- 「フューチャー・オブ・オルタナティブ 2027」の要旨

最も成長するアセットクラスはベンチャーキャピタル

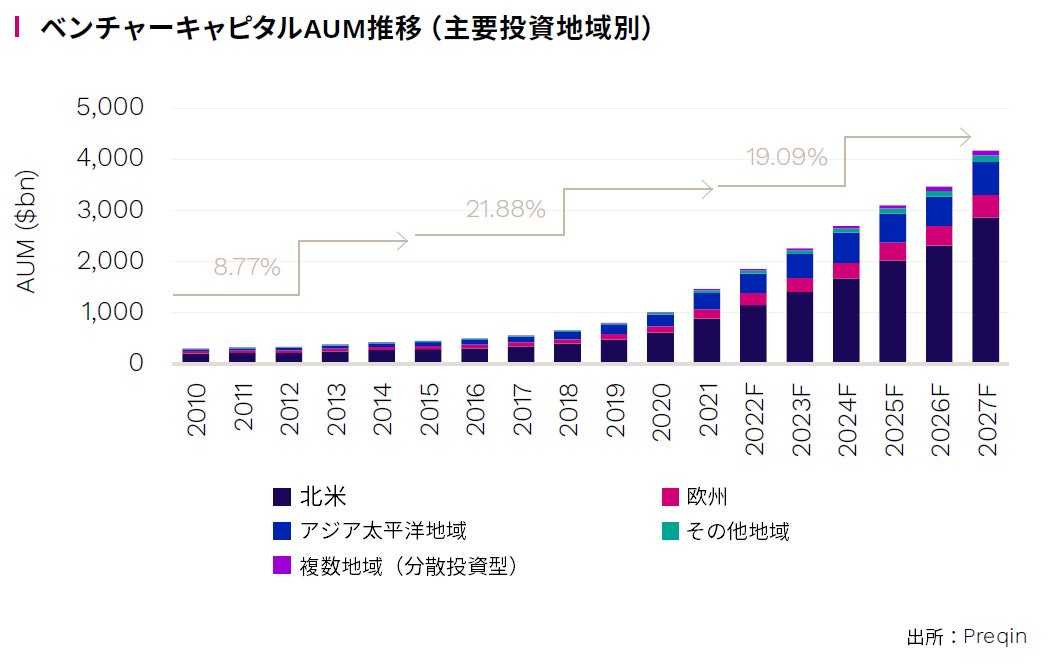

ベンチャーキャピタル(VC)は、今後数年で最も成長が見込まれるアセットクラス(AUMの年平均成長率=19.1%、2021年末の1兆4,600億米ドルから2027年予測は4兆1,700億米ドル)。VCの資金調達の中心は北米で、北米における年間の資金調達額は2021年末の1,180億米ドルから2027年末には2,230億米ドルへ。欧州でも2021年末の213億ドルから2027年末には305億ドルに拡大見込み。次いで成長性の高いアセットクラスは、インフラ(年平均成長率=13.3%)、プライベートデット(同10.8%)

リスクオフの環境下、これまで好調だったアセットクラスの成長が鈍化

VCは最も成長するアセットクラスと予測される一方、AUMの成長率は鈍化する見込み。また、負債の増加とバリュエーション低下の影響を受けるプライベートエクイティも鈍化し、ヘッジファンドも厳しい予測。より厳しい予測となるのが、金利上昇とインフレ懸念のある不動産で、AUMの年平均成長率は8.4%に鈍化する見込み

北米がAUMの成長を牽引

北米がプライベートキャピタルを牽引し、北米市場におけるAUMは2021年から2027年にかけて年率12.7%で成長。APAC市場は年率10.0%で、AUMは2021年末の1兆1,700億米ドルから2兆800億米ドルとほぼ倍増となる予測。また欧州はAPACよりわずかに高い年率10.9%の成長で、AUMは2021年末の2兆2,000億米ドルから2027年末には4兆1,000億米ドルとなる見込み

好調なパフォーマンスでVCが成長 インフレに強いプライベートデットとインフラにも期待

ベンチャーキャピタルは2021年から2027年にかけて年間で+14.6%のリターンが予測され、この高いパフォーマンス予測がVC市場全体のAUM成長につながると期待されます。現在、マクロ環境の悪化によりエグジット件数やエグジットバリューが減少していますが、そうした環境下でも高いパフォーマンスが見込まれています。

プライベートデットは、マクロ経済のファンダメンタルズが悪化するなかでも底堅い推移となり、年率10.8%のAUM増加を予測しています。伝統的な債券と比較して、ダイレクトレンディングにより変動金利のエクスポージャーが高く、弾力性とインフレ保護機能を有していることがプライベートデットの底堅さの理由です。また、米ドルの高騰と金利上昇を背景に、世界の投資家が北米のプライベートデット市場に集まることが予想されます。

インフラは年率で13.3%成長し、2027年にはAUMが1兆8,800億米ドルに達し、不動産とのAUMの差が縮まると予測しています(不動産のAUM比=2021年76%、2027年88%予測)。なかでも、ロシアからの依存度を下げるためにエネルギー生産の投資ニーズが高まる欧州がインフラ投資を牽引、年率17.8%の成長率が見込まれています。

その他主要トピックス

・ヘッジファンド

AUMは全アセットクラス内で最も低い成長率となり、2022年上半期から2027年まで年率3.45%の成長見込み。今年はヘッジファンド業界にとって厳しい年となり、短期的にはAUMの減少が予想されるが、今後数年にかけては回復が期待される

・プライベートエクイティ

世界のプライベートエクイティの資金調達は、2022年に21%、2023年に3%減少した後、緩やかな成長に。マクロ経済が大幅に悪化していることから、パフォーマンスは近年より軟化する見込み

・天然資源

世界的なエネルギー危機が続くなか、投資家の需要が引き続き拡大し、新たなコモディティ・スーパーサイクルが見込まれる。AUMは2027年末までに6.2%増加し、2,970億米ドルに達する予測

無料試し読みレポートはこちら:https://go.preqin.com/future-of-alts-2027-sample-jp

- プレキンCEO:Christoph Knaackのコメント

過去10年間、プライベートマーケットはスーパーサイクルの周期にありました。伝統的なパブリックアセットクラスのリターンが低いために、プライベートマーケットに投資家の目が向けられていたのです。しかし、ここ1年はインフレや金利上昇、地政学的変化に伴うマクロ経済の悪化で、投資家にとっては厳しい環境が続いています。

こうした背景から、我々プレキンは、変動の激しい市場のなかでも伝統的に良好なパフォーマンスを示し、インフレに強いアセットクラスである、インフラ、天然資源、プライベートデットが持続的に成長すると予測しています。プライベートキャピタルの今後5年間のAUM成長見込みは、この3アセットクラスへの需要と、個人投資家によるオルタナティブ投資への関心の高まりを織り込んでいます。

- Preqin について

Preqinは”Home of Alternatives”をコンセプトに、オルタナティブ投資業界で最も包括的なデータ・分析・インサイ トを提供しています。綿密なデータ収集方法の開拓から革新的なプラットフォームの開発に至るまで、約 20年にわたりオルタナティブ投資への理解を深めることに尽力してきました。クライアント企業との緊密なパートナーシップを通じて、お客さまが日々最善の意思決定を行えるよう、新たなツールやインテリジェンスの提供に継続的に取り組んでいます。https://www.preqin.com/jp

- お問い合わせ・データ提供・取材のお申し込み

プレキンでは、メディアの方々向けに記事に必要なデータ等を無料でご提供しております。ご入用の際は下記のメールアドレスまでご連絡ください。

Preqin合同会社 マーケティング担当:冨岡

Mail: asiapress@preqin.com

ウェブサイト: https://www.preqin.com/jp