・日経225銘柄企業の炭素税試算は1兆8,513億円に上り、日経225銘柄企業全体の営業利益4.29%に相当。炭素税が経営に与えるインパクトが非常に大きいことが明らかに

デジタルビジネス運用支援で企業の脱炭素DXを推進する株式会社メンバーズ(本社:東京都中央区、代表取締役社長:髙野 明彦、以下「メンバーズ」)が運営する脱炭素DX研究所は、日経225銘柄企業が開示するスコープ1・2・3(※1)をもとに独自調査を実施しました。

世界が気候変動問題の解決に向け大きく動いているなか、企業には「脱炭素経営」が求められています。

脱炭素経営の推進においては、CO2排出量やエネルギー消費量を削減しながら経済成長を成し遂げる「デカップリング」を実現するために、ビジネスモデルの変革が重要となります。今後はデカップリングの指標として、企業活動で排出される炭素あたりの利益を表す「炭素生産性」が重要であり、炭素生産性の向上が脱炭素経営には必要不可欠な指標になると考えています。

この度、独自調査の結果レポート「日経225企業 Scope1・2・3独自調査/炭素税と炭素生産性から脱炭素経営を考える」を発表します。

● 調査サマリー

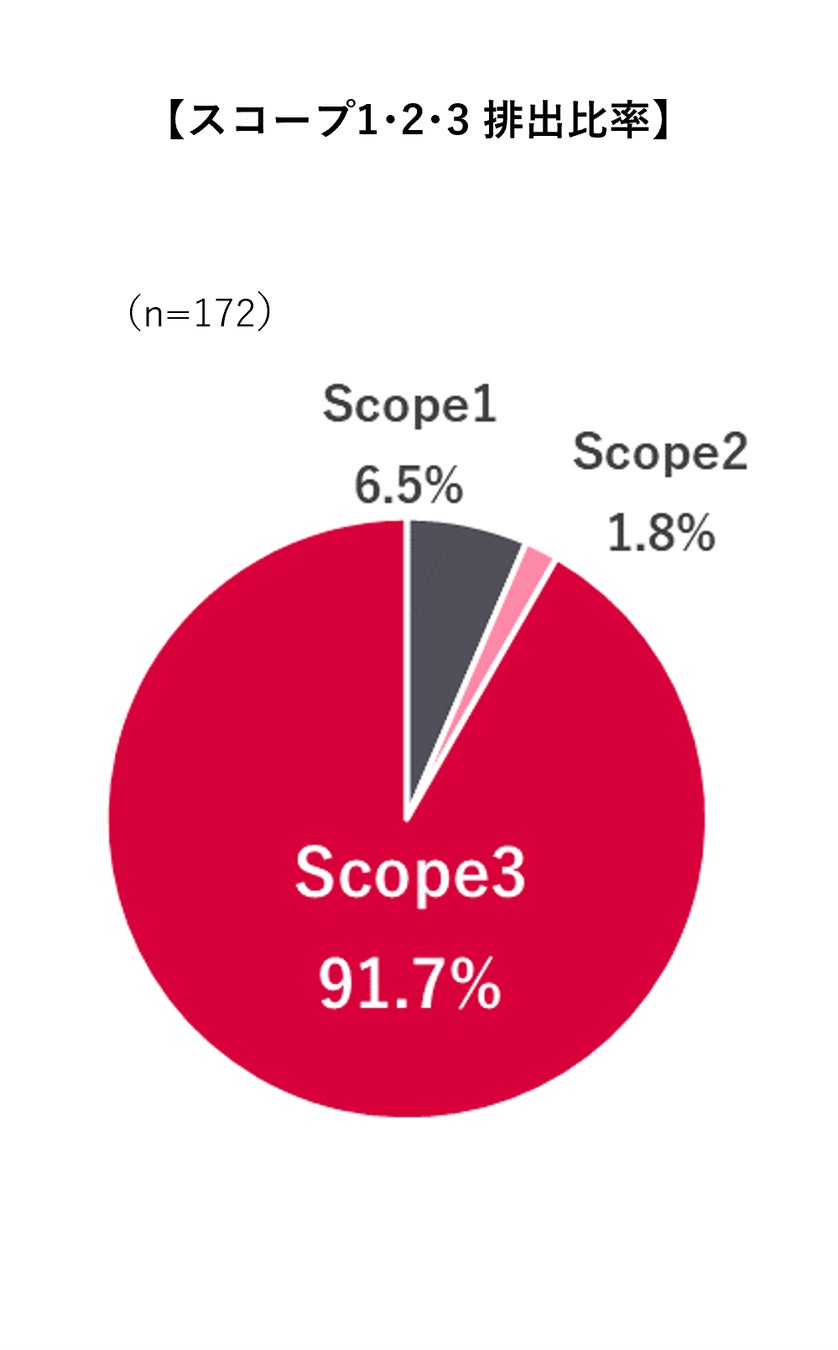

・温室効果ガス排出量スコープ1・2・3の内訳を明示・開示している企業は、76.4%(225社のうち172社)を占めた。全体の1/4の企業は、スコープ1・2の開示に留まる。

・172社の総排出量に占めるスコープ3の割合は9割を超え、削減のポテンシャルは非常に大きいと言える。

・日経225銘柄企業のスコープ1・2の総排出量に3,300円(※2)の炭素税を適用し試算すると、その額は1兆8,513億円に上る。これは日経225銘柄企業全体の営業利益の4.29%に相当。炭素税が経営に与えるインパクトは非常に大きい。

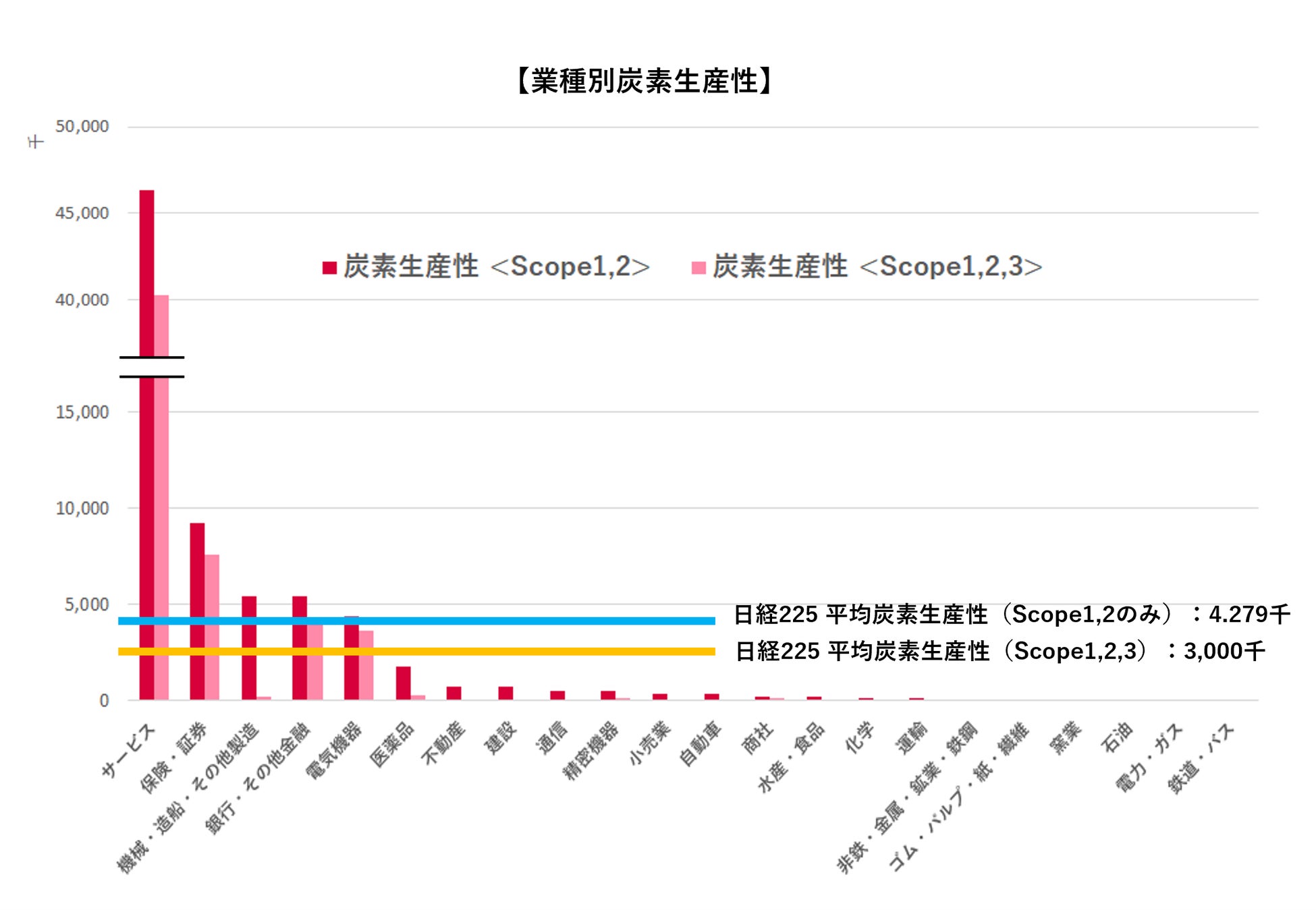

・業種別の炭素生産性比較では、非物質化、つまり、モノからコトへとプロダクトのサービス化やデジタル化が進んでいると思われる業種ほど高くなる傾向に。炭素生産性の向上にはビジネスモデルの変革が求められる。

● 調査からの提言

・スコープ3の計測・開示・削減には競争よりも共創が重要

‐企業毎の開示方法にばらつきが多い。財務情報の開示方法にルールがあるように、スコープ1・2・3の情報開示方法も統一ルールが設定されるべきである。

‐海外では、企業が業界全体や取引先を巻き込み排出量管理のためのシステムやガイドラインの提供等をする動きがあり、国内でも同業他社や異業種との共創によりルール策定を主導するリーダーシップが求められる。

・企業単位でのCO2排出量の測定だけではなく、サービス・プロダクト別の測定・LCA(ライフサイクルアセスメント)算定への転換が求められる

‐脱炭素社会を目指すための経営指標として、炭素生産性の重要性を実感する結果となった。

‐今後は、従来の企業単位でのCO2排出量の測定・開示に加え、サービス・プロダクト別のCO2排出量の測定、および製品のライフサイクル全体を通じた環境負荷や労働負荷などを算定・評価する手法であるLCAが必要となる。

‐これまでのサステナビリティ部門主導の対応から、事業部門やマーケティング部門によるCO2排出量削減に向けたきめ細かい対応への転換が求められる。

・顧客とのエンゲージメント強化とマーケティングを活用したスコープ3削減の推進が重要に

‐炭素生産性の向上の鍵は、CO2排出量の割合が圧倒的に大きいスコープ3の削減にある。

‐削減のためには自社努力だけではなく、CO2排出量削減のための共創パートナーとして、顧客を中心としたマルチステークホルダーとのエンゲージメント強化に努める必要がある。

‐そのために、サーキュラーエコノミー型のビジネスモデルへ転換し、製品使用段階における顧客とのタッチポイントを増やすなど、マーケティングが果たす役割は大きい。

● メンバーズ脱炭素DX研究所所長 我有才怜からのコメント

2020年10月の政府のカーボンニュートラル宣言以降、脱炭素は経営の主要なテーマになっています。こうした時流のなかで、企業経営においては、営業収益や収益率だけではなく炭素生産性も新たなKPIとなるでしょう。

炭素生産性向上の鍵は、スコープ3の領域、つまりサプライチェーン全体を含めたCO2排出量の削減や製品・サービス単位でのCO2削減であることが、今回の調査から明らかになりました。

脱炭素DX研究所では、スコープ3削減における先進的な事例を研究し、国内の取り組みを加速させるべく情報提供をしていきます。

● 調査について

・調査レポート内容

本レポートでは、日経225銘柄企業を対象に、スコープ別の排出量開示状況や炭素生産性、炭素税導入による事業インパクトなどを調査し、脱炭素経営の在り方を提言します。

<レポート構成>

・調査実施概要

・調査結果サマリー

・調査結果報告

‐スコープ1・2・3開示状況

‐炭素税適用の事業インパクト

‐業種別スコープ1・2・3排出量、炭素税額ランキング

‐業種別炭素生産性

‐海外事例

・本調査に基づく提言

レポートの詳細はこちらよりダウンロードください。

https://marke.members.co.jp/memberspaper90_nikkei225.html

脱炭素DX研究所の紹介・本レポート実施の背景についてはこちらの動画をご覧ください。

・調査実施概要

・調査期間:2023年3月~4月

・調査データ:日経225銘柄企業の以下開示情報

‐スコープ1・2・3最新情報(自社開示情報より)

‐最新決算情報(日経会社情報DIGITALより)

・算出データ:

‐炭素税課税時の営業利益 or 経常利益

→(営業利益 or 経常利益)-(スコープ1・2×3,300円)(※2)

‐炭素生産性

→(営業利益 or 経常利益)/スコープ1・2 or スコープ1・2・3

● 脱炭素DX研究所とは

脱炭素ビジネスにおけるDXをテーマに、Climate Tech、LCA、スコープ3、脱炭素DX推進事例、カーボンプライシング、脱炭素に関する規制や条例、米欧企業の取り組み事例などをパートナー企業と協力し、調査、取材、公開しています。

特にスコープ3削減の先進事例を研究対象としながら、国内の取り組みを加速させるべく情報提供しています。

・メンバーズが推進する脱炭素DX:https://www.members.co.jp/why-dx/

・公式note:https://note.members.co.jp/

・提供Webメディア「Climate Creative」:https://ideasforgood.jp/climate-creative/

・発行書籍「脱炭素DX すべてのDXは脱炭素社会実現のために」:https://www.members.co.jp/why-dx/decarbonization2021/

※1:企業が排出する温室効果ガス排出量。企業自らの直接排出(スコープ1)、他社から供給された電気・熱等の使用に伴う間接排出(スコープ2)、自社の事業活動に関連する事業者の排出や製品使用者の間接的排出(スコープ3)。近年、サプライチェーン全体にかかわるスコープ3の管理、対外的に開示する動き、規制が強まってきている。

※2:日本気候リーダーズ・パートナーシップ(JCLP)『成長志向型カーボンプライシングの制度設計に関する提言』(2022年11月1日)より、炭素価格は1トン当たり最低価格3,300円を想定して算出。