一般社団法人 新経済連盟(所在地:東京都港区、代表理事:三木谷浩史、以下「新経連」)は9月7日、暗号資産に関する2023年度税制改正要望を提出しました(https://jane.or.jp/proposal/pressrelease/17819.html)。

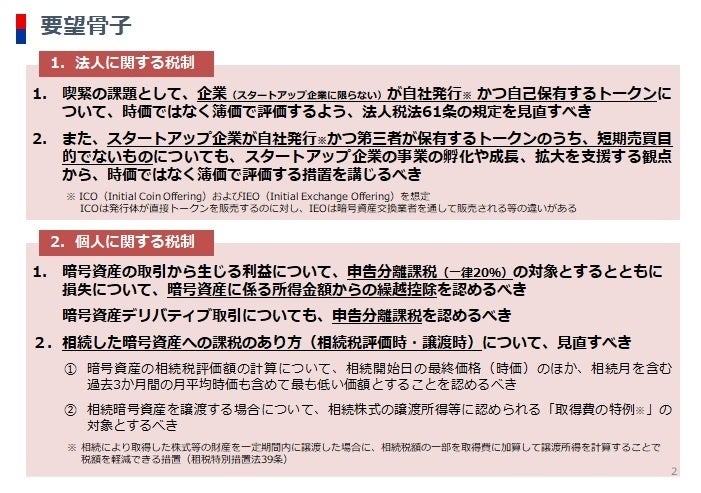

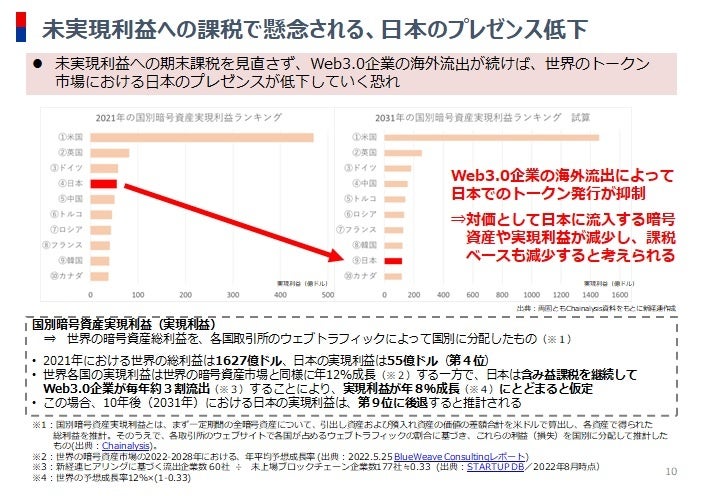

暗号資産に関する法人税制をめぐっては、ICO (※1)やIEO(※2) によりトークンを発行した企業がこれを自ら保有し続ける場合であっても、期末にそのトークンが時価評価され、含み益に課税される問題が指摘されています。このような未実現利益への課税は主要先進国でも例がなく、予見可能性や担税力の観点で問題が多いことから、スタートアップを中心としたWeb3.0企業が海外に転出する原因の1つとなっています。このため、トークンを自社発行・自社保有するケースについて、時価ではなく簿価で評価するよう求めました。また、スタートアップ企業の事業の孵化や成長、拡大を支援する観点から、スタートアップ企業が発行したトークンを第三者が保有している場合、短期売買目的でないものについては時価ではなく簿価で評価するよう要望しました。このほか、個人の税制については、昨年の税制改正要望と同様、暗号資産取引から生じる利益を申告分離課税の対象とするよう求めました。

新経連の三木谷浩史代表理事は、6月に刊行された設立10周年の記念書籍において、「暗号資産の未実現利益に法人税が課されることが、企業にとって大きな負担となっている。ブロックチェーン関連の法制度にはグレーゾーンも多く、国内の有望なスタートアップが海外転出を検討する理由になっている」とコメントしています(『JAPAN TRANSFORMATION~日本の未来戦略~』)。

政府もWeb3.0の推進に力を入れており、金融庁は8月31日、暗号資産の期末時価評価課税に係る見直し(経済産業省と共同要望)を含む令和5年度税制改正要望を公表しました。新経連としては、こうした政府の動きも後押ししていく所存です。

※1 イニシャル・コイン・オファリング:ライセンスを保有している取引所が新規にトークンを発行すること

※2 イニシャル・エクスチェンジ・オファリング:事業会社が取引所の協力を得て新規にトークンを発行すること

>暗号資産に関する2023年度税制改正要望は以下のページをご覧ください。

https://jane.or.jp/app/wp-content/uploads/2022/09/220907document.pdf

暗号資産に関する法人税制をめぐっては、ICO (※1)やIEO(※2) によりトークンを発行した企業がこれを自ら保有し続ける場合であっても、期末にそのトークンが時価評価され、含み益に課税される問題が指摘されています。このような未実現利益への課税は主要先進国でも例がなく、予見可能性や担税力の観点で問題が多いことから、スタートアップを中心としたWeb3.0企業が海外に転出する原因の1つとなっています。このため、トークンを自社発行・自社保有するケースについて、時価ではなく簿価で評価するよう求めました。また、スタートアップ企業の事業の孵化や成長、拡大を支援する観点から、スタートアップ企業が発行したトークンを第三者が保有している場合、短期売買目的でないものについては時価ではなく簿価で評価するよう要望しました。このほか、個人の税制については、昨年の税制改正要望と同様、暗号資産取引から生じる利益を申告分離課税の対象とするよう求めました。

新経連の三木谷浩史代表理事は、6月に刊行された設立10周年の記念書籍において、「暗号資産の未実現利益に法人税が課されることが、企業にとって大きな負担となっている。ブロックチェーン関連の法制度にはグレーゾーンも多く、国内の有望なスタートアップが海外転出を検討する理由になっている」とコメントしています(『JAPAN TRANSFORMATION~日本の未来戦略~』)。

政府もWeb3.0の推進に力を入れており、金融庁は8月31日、暗号資産の期末時価評価課税に係る見直し(経済産業省と共同要望)を含む令和5年度税制改正要望を公表しました。新経連としては、こうした政府の動きも後押ししていく所存です。

※1 イニシャル・コイン・オファリング:ライセンスを保有している取引所が新規にトークンを発行すること

※2 イニシャル・エクスチェンジ・オファリング:事業会社が取引所の協力を得て新規にトークンを発行すること

>暗号資産に関する2023年度税制改正要望は以下のページをご覧ください。

https://jane.or.jp/app/wp-content/uploads/2022/09/220907document.pdf