(※オフィス延床面積:対象が店舗や住宅、ホテル等と一体の複合用途ビルである場合には、オフィス以外の用途を除いた延床面積)〔調査時点:2022年12月〕

-

調査結果のポイント

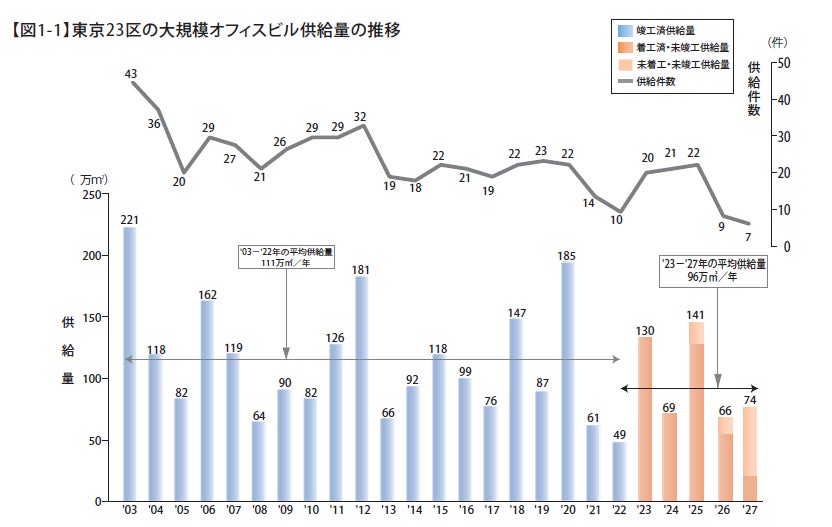

1.供給量の推移

’22年の大規模オフィスビルの供給量は49万㎡に留まり、過去20年で最も少ない供給量を2年連続で更新する。’23年は130万㎡、’25年は141万㎡と一定規模の供給があるが、’24年は69万㎡、’26年は66万㎡、’27年は74万㎡となり供給は絞られる。

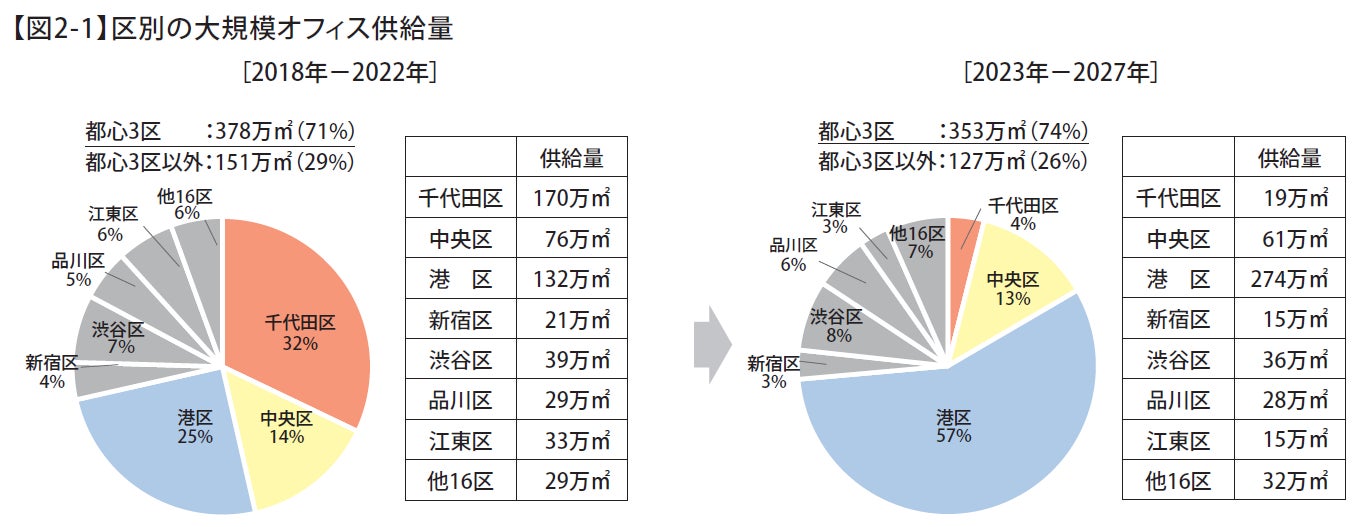

2.供給エリアの傾向

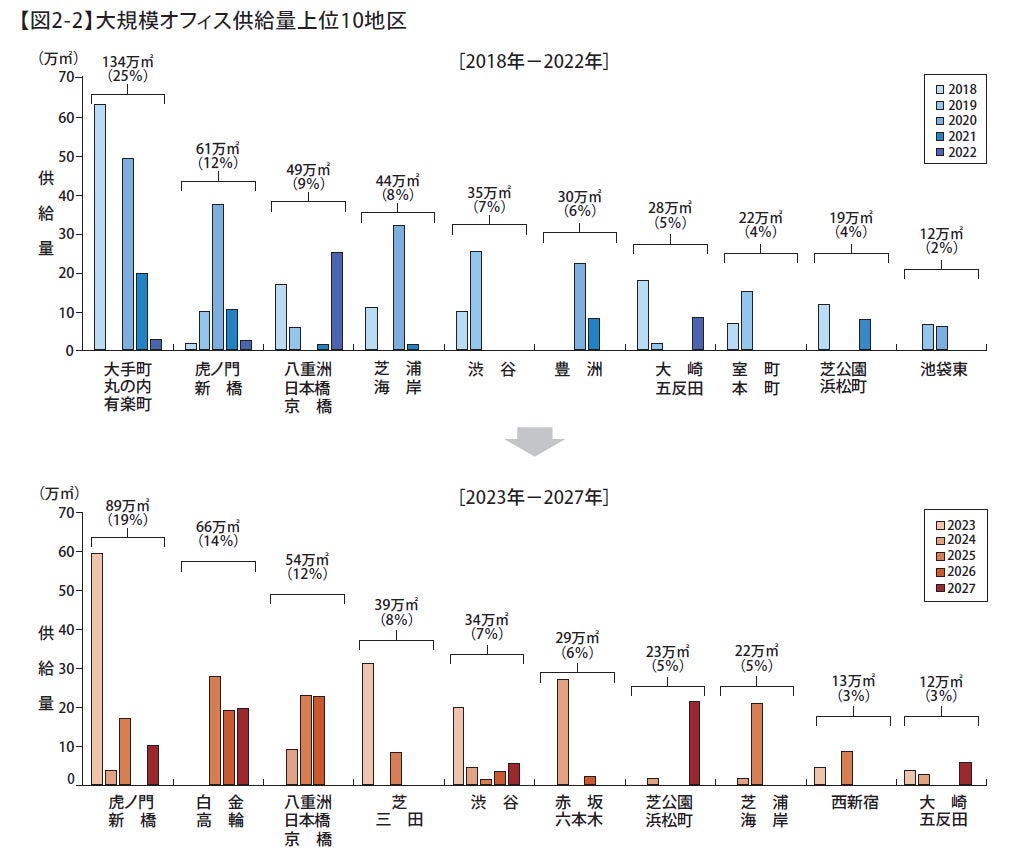

過去5年間と将来5年間の供給割合を区別に集計したところ、ともに都心3区の割合が7割を超えている。過去5年間では3割を占めた千代田区の割合が将来5年間では大幅に縮小し、港区の割合が倍増している。地区別に比較すると、過去5年間では供給量トップであった「大手町・丸の内・有楽町」が将来5年では圏外。将来5年間のランキングには「虎ノ門・新橋」「芝・三田」「赤坂・六本木」など、港区の6地区がランクインしている。

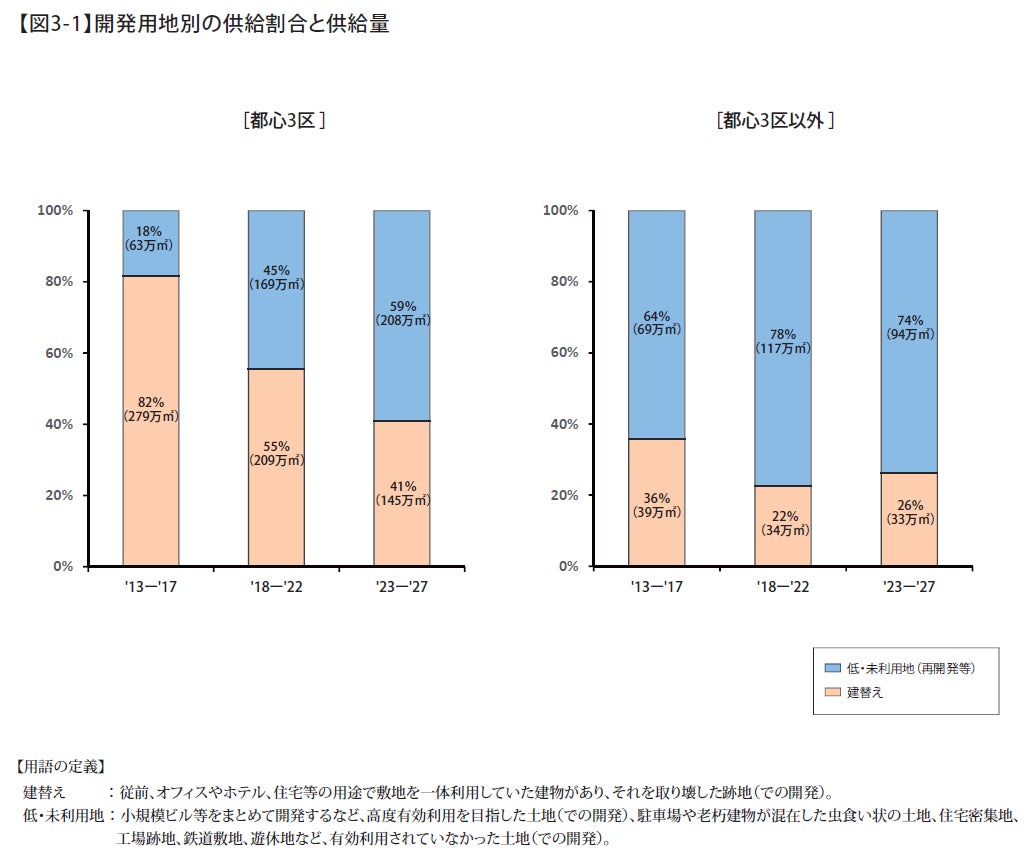

3.開発用地別の供給動向

都心3区では、’13-’17年には8割であった「建替え」の割合が、’23-’27年には半減して4割まで低下する。開発用地の主体が「低・未利用地(再開発等)」へとシフトしている。一方、都心3区以外では、’13年以降継続して「低・未利用地(再開発等)」が開発主体になる。

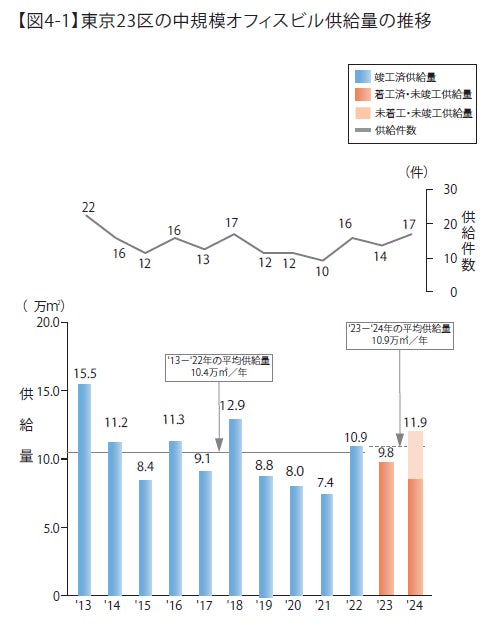

4.中規模ビルの供給動向

’22年の中規模オフィスビル供給量は10.9万㎡となり、3年連続で前年を下回ってきた供給量が増加に転じた。’23年は9.8万㎡、’24年は11.9万㎡の供給が予測され、将来2年間の1年当たりの平均供給量は10.9万㎡となり、過去10年間の平均供給量10.4万㎡を上回る。

-

総括

’22年の大規模オフィスビルの供給量は49万㎡と過去20年間で最低の供給量となり、2年連続で最低値を更新することとなった。需要面に目を向けると、新築大規模オフィスビルの稼働率および内定率は、’22年竣工ビルで8割、’23年は5割、’24年は3割となっており、底堅さをみせている。既存オフィスビルの需要は、’20年こそ落ち込みを見せたが、’21年には反転し、’22年には’19年とほぼ同水準まで回復している。足元では館内拡張を中心とした需要の高まりがみられるため、’23年からのさらなる復調が期待される。

しかしながら、オフィスマーケットの動きを詳細に追うと、エリアごとの格差が拡大していることがわかる。

同一エリア内においてもオフィスビルごとの格差が散見されつつある。これらの格差の背景にはハイブリッドワークが暫定的な措置ではなく、新たな働き方の一部になり、センターオフィス設計における前提条件として定着したことがある。企業はワーカーをセンターオフィスに集めるための魅力的な機能や、希薄化が懸念される企業文化の発信など、ハイブリッドワーク下における新たな企業課題を抱えているが、これらを解決できるオフィスに需要が集中している。これからのディベロッパーは、ワーカー、企業、それぞれがオフィスに求めるハード面での快適性・先進性を備えながらも、さらにコミュニケーション活性化につながる仕掛けを取り入れるなど、新たな企業課題をソフト面からも捉えねばならない。

<調査概要>

調査期間:2022年1月1日~2022年12月31日

調査主体:森トラスト株式会社

調査対象:オフィスビルの供給動向

調査方法:各種公表資料の参照、現地確認、ディベロッパーヒアリング

※詳細については以下のURLをご参照ください。