株式会社DeltaX(本社:東京都千代田区、代表:黒岩 剛史)が運営する塾選びサービス『塾選』は、「子どものお金教育」について調査しましたので概要をお知らせいたします。

「子どものお金の教育って、いつからどのように始めればいいの?」─そんな疑問を抱く保護者も多いのではないでしょうか。

キャッシュレス化の進展や物価上昇などの社会変化を背景に、2022年度からは高校で金融教育が必修化されました。これにより、家庭でもお金の学びをどう取り入れるかが、より重要なテーマとなっています。

塾選ジャーナルが中学生の保護者100名を対象に行った調査では、半数以上の家庭が小学校中学年までにお金の教育を始めていたことが分かりました。

本記事では、これからお金の教育をはじめる保護者に向けて、家庭では「お金の教育をいつ・どのように始めるのが良いのか」を先輩保護者の声をもとに紹介します。

詳細はこちらをご覧ください。

参考記事 金融教育こそ未来への投資!親子で育てるお金リテラシー入門

子どものお金の教育はいつから?小学校中学年までに始める家庭が半数以上

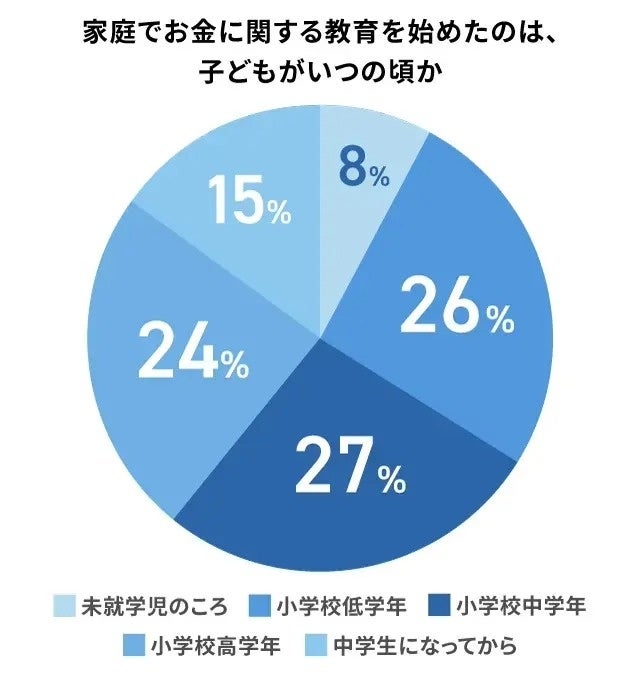

子どもへのお金の教育の開始時期を聞いたところ、最も多かったのは「小学校中学年」(27%)で、僅差で「小学校低学年」(26%)が続きました。この2つの時期を合わせると、約5割強(53%)の保護者が小学校中学年までにお金の教育を始めていました。

一方で、小学校高学年で始めた保護者も24%と多く、中学生になってからスタートした保護者も15%いました。未就学児から始めている保護者も8%いることから、子どもの発達や家庭の教育方針に合わせて、教育の開始時期は多様だと言えるでしょう。

子どものお金の教育は「お小遣い」と「買い物体験」からスタート

家庭でお金の教育を初めて行った内容は、大きく分けて「お小遣い制度」と「買い物体験」の2つでした。特に、お小遣い帳を使って可視化することや、予算内での買い物を子どもに任せることで、お金の流れや価値を学ばせている保護者が多いようです。

(1)お小遣い制度を軸に管理能力と計画性を育む

-

「お小遣い帳を付けさせたり、欲しい物を買うのに貯金をさせる習慣を付けたり、労働の対価として収入を得る事を覚えさせたりしました。」(モノクマさん 埼玉県 中2女子 保護者)

-

「最初はお小遣い帳を一緒に作ることです。何に使ったかを記録していくことで、使い道を振り返る習慣をつけさせようと思いました。」(みなとさん 東京都 中2男子 保護者)

このように、お小遣い制度は、子どもに「お金には限りがある」ということを、実際に感じさせることによって、計画的な金銭感覚を養うための土台となっていることがわかります。

(2)予算内での買い物を通じてお金の価値と計算を体感させる

-

「スーパーで自分のお菓子を買うときに、小銭を持たせてお金を支払い、お釣りを受け取って店員さんにお礼を言うこと。」(ピコリーノさん 神奈川県 中2男子 保護者)

-

「駄菓子屋さんに行き、現金100円で何が買えるのか自分で考えて買い物をさせた。」(あいさん 兵庫県 中2男子 保護者)

これらの体験は、お金を計算する練習になるだけでなく、「限られたお金で何を優先して買うか」という判断力を育むきっかけになっているようです。

お金の教育法 最多は「お小遣い制度」!限られた予算のやりくりからスタート

前章では、半数以上の家庭が小学校中学年までにお金の教育を始めており、その方法は「お小遣い」や「買い物体験」が主流であると紹介しました。

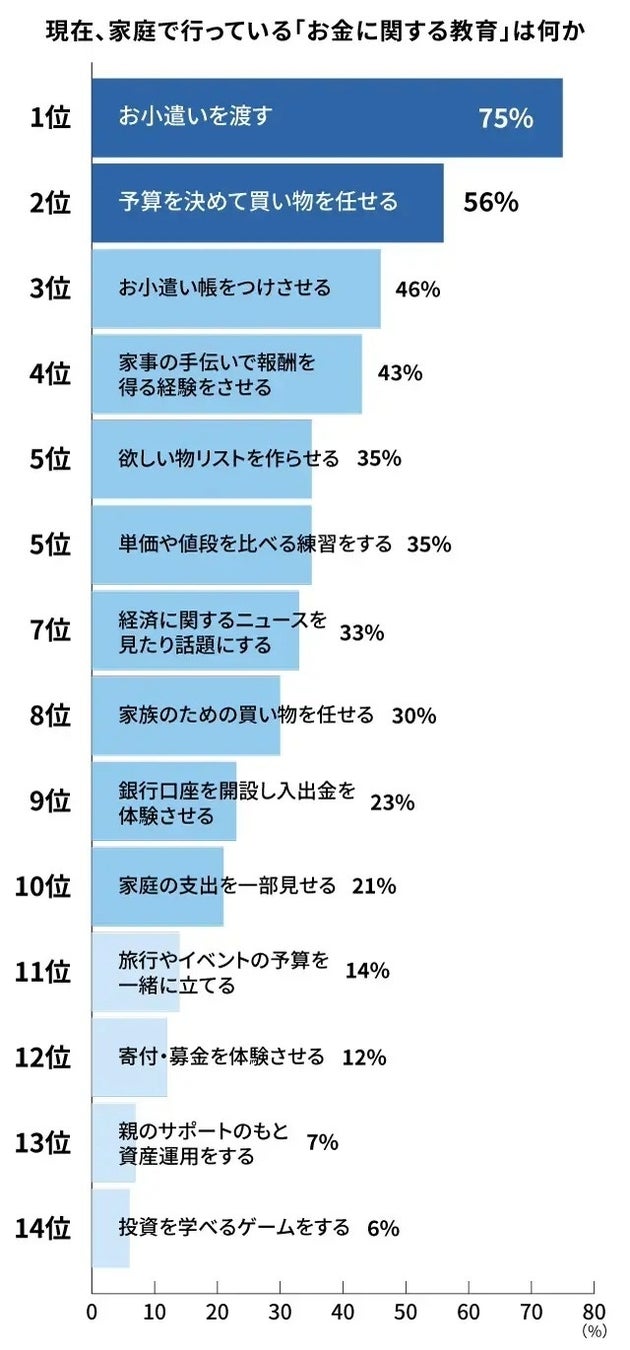

では中学生になると教育法はどのように変化するのでしょうか?調査では「お小遣い制度」が1位で75%、2位は「予算を決めて買い物を任せる」で56%でした。

一見、はじめたときと同じように見えますが、そうではありません。子どもの成長に合わせて内容を発展させる家庭が多く見られました。

1位 お小遣い制度を取り入れている

(1) 限られた予算での「やりくり」で実践力を育むため

定期的に決まった額を渡し、その範囲内で過ごさせることで、子どもに「予算の限界」と「計画性」を自然と身につけさせることが狙いのようです。お金がなくなれば不便を感じるという「実感」を通じて、金銭感覚を養っていました。

-

「毎月一定額のお小遣いを渡すことで、タイミングや額を考えながら使わないと、自分が本当に必要なときに欲しいものが手に入らなかったりできないことを実感させる。」(ピコリーノさん 神奈川県 中2男子 保護者)

-

「手元にあるお金で1カ月やりくりするのは大切です。大人になってから必ずしなければならなくなります。」(ぺんたろうさん 神奈川県 中3男子 保護者)

(2)「使い道」を自分で決めさせることで責任を持たせるため

お小遣いの範囲内では、何を買うかに保護者が口を出さず、子ども自身に判断を委ねるという方針も多く見られました。「自分のお金」という意識を持たせ、その使い道に責任を持たせることが、お金の教育の大切なポイントと考えられています。

-

「子どもは見たものを簡単に「欲しい」というけれど、自分のお小遣いから出しても欲しいものなのか、という話をすると「本当に欲しい買いたい、そこまでじゃない」というのが分かるようです。」(がっちんさん 大阪府 中1女子 保護者)

-

「自分のお金は自由に使えるので、失敗も成功も体験して学んでほしいです。」(パンダさん 埼玉県 中3男子 保護者)

2位 予算を決めて買い物を任せる

(1) 限られた条件で優先順位と計算力を磨くため

予算を決めて購入を任せることで、子どもは「必要なもの」と「欲しいもの」を区別し、限られた金額の中でどれを選ぶかという優先順位付けを実践的に学びます。

-

「子どもと一緒にスーパーへ行き、あらかじめ決めた金額の中で必要なものを選ばせるようにしています。限られたお金で何を優先すべきかを自分で考える練習になり、価格や品質を比較する力も少しずつ身についてきました。」(dance777さん 大阪府 中1男子 保護者)

(2) 価格感覚と物の価値を実際に知るきっかけにしたいため

スーパーなどで具体的な物の値段に触れることは、子どもにとって大切な「価格教育」となります。特に、食材や日用品など、家庭の支出に直結する買い物を任せることで、お金の現実的な使われ方を理解させることも狙いの一つです。

-

「スーパーで今日の夕飯の材料を1,000円以内で買ってきて」とお願いすることがあります。自分で値段を見て、必要なものを選んで、レジで計算する経験を通して、予算内でやりくりする力を身につけて欲しいと思っています。」(ちょきんばこさん 兵庫県 中2男子 保護者)

3位 お小遣い帳をつけさせる

(1) 収支の「可視化」で無駄遣いを自ら発見させるため

お小遣い帳をつけさせる最大の理由は、お金の出入りを「目で見て分かる」ようにすることです。記録を残し、定期的に振り返ることで、子ども自身が自分の消費の傾向やムダ遣いに気づき、行動を改めるきっかけとなります。

-

「帳面をつけることで目で見て意識するため節約意識が身に付きます。」(いちごだいふくさん 愛知県 中2男子 保護者)

(2) 親子での「対話」を通じて管理力を向上させるため

お小遣い帳は、単に記録をつけるだけでなく、親子がお金について語り合うための「共通言語」としての役割を果たします。月末などに親子で振り返りの時間を持つことで、子どもは失敗から学び、翌月の計画を立てる習慣を身につけることができるでしょう。

-

「毎月渡したお小遣いを何に使ったかを子ども自身に書いてもらい、月末に一緒に見直しています。記録を続けることで“お金の使い方には傾向がある”ことに気づくようになり、最近では“来月はもっと貯金しよう”と自発的に考えるようになりました。」(dance777さん 大阪府 中1男子 保護者)

4位 家事の手伝いで報酬を得る経験をさせる

(1)「働いて得る」経験を通じ、お金の価値と大切さを実感させたいため

多くの保護者は、子どもにお金を稼ぐことの「大変さ」や「労力」を実感させるため、家事を報酬制にしています。これは、「お金は働かなければ得られない」という社会の基本的な仕組みを教えることを目的としているようです。

-

「お手伝いをさせて、働いて報酬を得ることがどれだけ大変なことなのかということを学ばせています。」(さつま芋さん 東京都 中1男子 保護者)

-

「必要な物は買ってあげるが、本人が自由に使ったり遊びに使うお金は無条件にあげるのではなく、日々のお手伝いの労働としての対価で与えた。」(にゃんこさん 群馬県 中3男子 保護者)

(2) 報酬が努力の対価である意識を高め、自発的な行動を促すため

報酬制度は、子どものモチベーションを引き出し、家庭での役割を自ら果たそうとする意欲を育む効果があります。また、単なる家事分担にとどまらず、目的意識を持った労働とその対価を経験させることで、子どもがお金を稼ぎ、社会で自立していくための基礎的な動機づけと、実感のこもった金銭感覚を養うという意図が感じられました。

-

「働かないとお金は稼げないので、自分の役割、必要さを分かってもらって、頑張った分、報酬をあげて、モチベーションをあげる。」(ひまりさん 静岡県 中2女子 保護者)

5位 欲しい物リストを作らせる

(1) 衝動買いを防ぎ、本当に必要なものを見極めさせるため

リストアップすることで、子どもは買い物の前に一度立ち止まって考える「冷却期間」を持つことができます。これにより、本当に欲しいものなのかを自問自答し、多くの選択肢の中から優先順位をつける判断力を養うことができます。

-

「買いたいと思う商品のリストを作って、それが今すぐ必要なのかを判断させています。必要がない場合は何も買わずに我慢して貯金をする事の重要性も教えています。」(みーちゃんさん 福岡県 中3女子 保護者)

(2) 目標額と期間を把握させ、計画的な貯蓄の動機づけになるため

欲しい物リストを作る過程で、その商品の価格を調べさせることは、貯金に対する「目標」を意識させることができます。「いくら必要で、どのくらいの期間で貯められるか」を理解させることで、計画的な貯蓄へのモチベーションを高めていることが分かります。

-

「欲しいものを手に入れるために、お小遣いをどのくらいの期間ためなければならないのかを把握させて、計画的に使うことの重要性を理解させたい。」(ペアー川野さん 香川県 中3男子 保護者)

同率5位 単価や値段を比べる練習をする

(1) 複数の店や商品を比べて、コスパを見抜く力を育てたいため

同じ商品でも、どこで買うか、どのサイズを選ぶかで価格は大きく変わります。子どもに価格やポイントの付与などを総合的に考えさせることで、コストパフォーマンスを判断する能力を養おうとしています。

-

「スーパーでお菓子やジュースを買う時も値段、内容量、成分などにも違いがあるので、どれがコスパが良い商品かを自分で見抜く経験を多くさせてあげたかったからです。」(ひなたんさん 東京都 中1女子 保護者)

(2) 価格に対する「価値」を理解し、物価高騰などの現実的な金銭感覚を養うため

単に「安いか高いか」だけでなく、その商品やサービスにどれだけの「価値」があるのかを考えさせることで、子どもの価値観を養おうとしています。遊びや食事など、様々な場面で具体的な数字を提示して価値を結びつけさせています。

-

「自分に必要な物かどうか考えながら、値段を比べてお金の大切さも学べるようにさせています。物価高騰により価値観も必要だと思い自ら学べる環境を作っています。」(らんらんさん 鹿児島県 中3男子 保護者)

子どものお金教育を重視するのはなぜ?背景には“自分の後悔”も

調査から、家庭での金銭教育に関心を持って取り組む保護者が多いことがうかがえます。その背景には、社会全体で「お金を学ぶ力」が求められるようになった時代の変化もあるでしょう。

一方で、こうした関心の高まりの背景には、「自分が学ばずに苦労した経験を子どもには繰り返させたくない」という保護者の思いも影響していることが見えてきました。

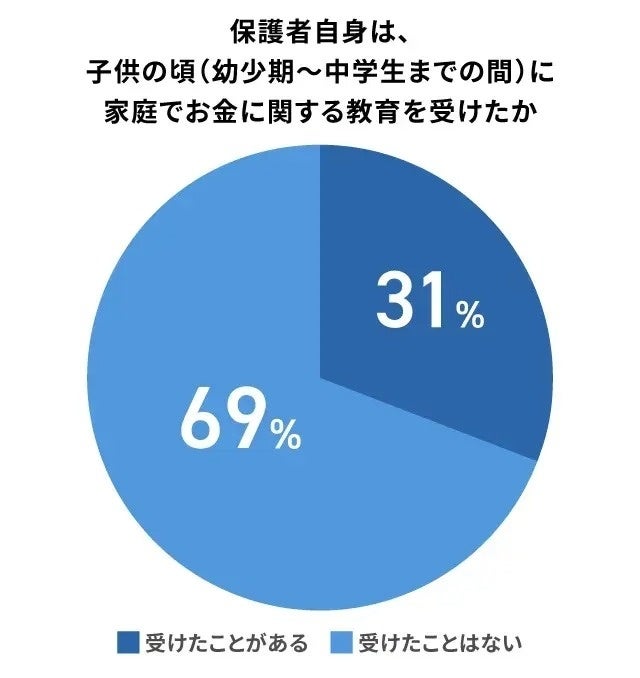

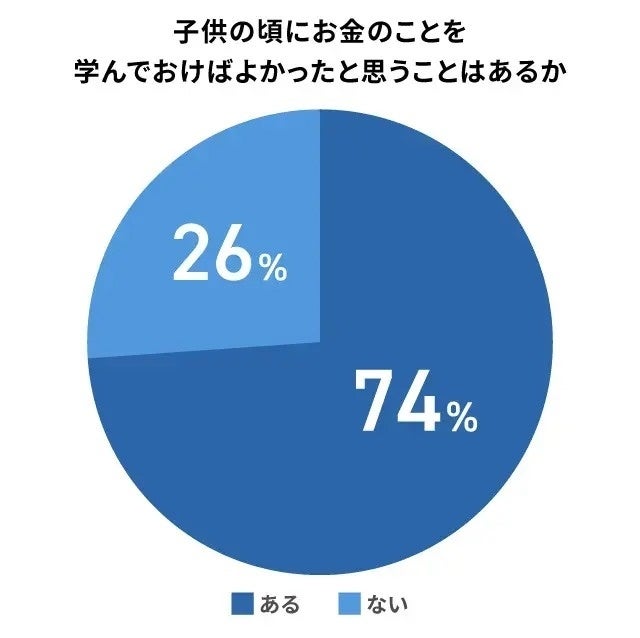

子どもの頃にお金の教育を受けた保護者はわずか3割

7割以上が「子どもの頃にお金について学べばよかった」と回答

お金の教育を受けたことのない保護者は、大人になって振り返ってみて、どのように感じているのでしょうか。「子どもの頃にお金のことを学んでおけばよかったと思うことはあるか」という質問で、74%もの保護者が「学んでおけばよかった」と回答しています。

保護者が後悔するポイントは「金銭感覚の欠如」「資産形成の知識」「実践的知識」

保護者が子どもの頃に学んでおけばよかったと回答した内容を分析すると、「日常の管理と計画性」「資産形成・投資の知識」「現実の生活費・経済の仕組み」という3つのポイントが見えてきました。

(1) 貯金・管理・計画性―基礎的な金銭感覚の欠如

最も多く挙がったのは、日々のお金の使い方や管理に関する後悔です。幼少期にお小遣いの範囲内でのやりくりや貯金の習慣が身につかなかったことに、大人になって苦労したという声が目立ちました。

-

「お金の使い方や計画の立て方をもっと早く学んでおきたかったです。無駄遣いが多く、貯金や予算管理の大切さに気づくのが遅れたため、もっと計画的にお金を使う習慣を身につけておけばよかったと思います。」(KKさん 東京都 中2男子 保護者)

-

「何でも買ってくれる親だったので金額を気にしたことがなかった。欲しいものを我慢する癖がないため、本当にいるものなのか考えずに購入してしまう。」(あーママさん 岐阜県 中1男子 保護者)

(2) 株・投資―資産形成に関する知識の不足

次に多かったのは、将来に向けてお金を「増やす」方法、つまり投資や資産運用に関する知識不足に対する後悔です。若い頃から積み立て投資などの仕組みを理解しておけばよかったという声が挙がっています。

-

「株などの投資や資産形成についてもっと早く学んでおけば良かったと思います。あまりにも無知だから。」(ぱるさん 長野県 中3男子 保護者)

-

「若いうちから少額でもコツコツと積み立てることの絶大な効果(複利)について、仕組みを理解しておくこと。銀行預金だけでなく、株式、債券、投資信託など、基本的な金融商品の仕組み、メリット、リスクについて理解し、自分のライフプランに合わせて資産を増やす方法を学ぶこと。」(ゲンさんさん 広島県 中3女子 保護者)

(3) 税金・ローン―社会で必要な実践的知識

日常の管理や投資の話題に加えて、大人の生活で避けて通れない「税金」や「生活費」などの社会的な仕組みについての後悔も多く見られました。親元を離れて初めて知る生活費の現実に戸惑った経験から、早期の教育の必要性を挙げる声が見られました。

-

「家賃や光熱費などの家庭にかかる支出についてです。家賃や光熱費などをほぼ全く知らずに育ったので、初めて親元を離れて暮らし出したときに支出額などが上手く考えられず何も気にせず過ごしてしまい、滞納をしてしまったことがあるからです。」(anさん 東京都 中1男子 保護者)

-

「税金などの勉強を、もっとちゃんとしておけば良かったかなと思う。」(AKIRAさん 神奈川県 中2女子 保護者)

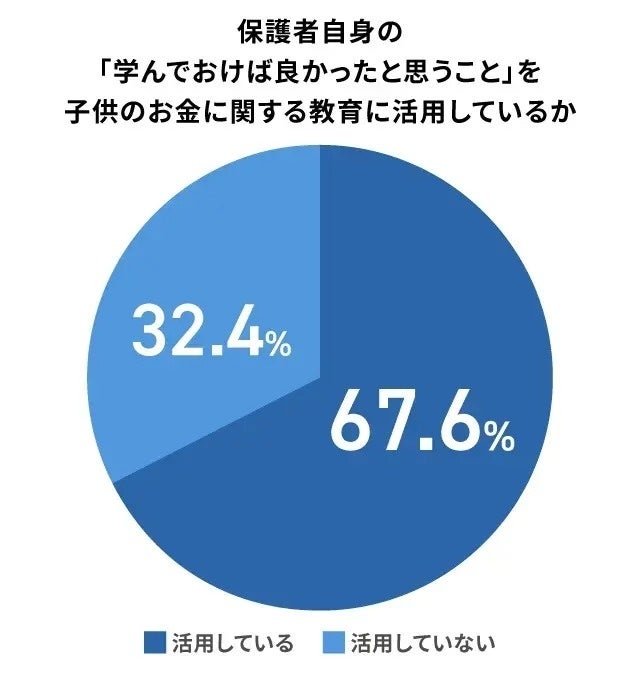

多数の保護者が「教訓を活かした」お金の教育を実施

約7割(67.6%)の保護者が、自身の経験から得た「教訓」を、子どものお金の教育に活かしていることが分かりました。大人になってからの「あの時知りたかった」という思いを、子どもたちには味わわせたくないという強い意思が見えてきます。

子どもへのお金の教育をこれから始める人へ ― 先輩保護者が語る3つの実践アドバイス

(1) 失敗を恐れず、少額から自己決定させること

お金の教育において重要だと考えられているのは、子ども自身に「考える力」を養わせることでした。保護者は、少額のお小遣いや買い物を通じて、失敗をしたとしても自分で考えて決める経験をさせることが大切だとアドバイスしています。

-

「小さいうちからお小遣いや買い物の体験を通して、お金の使い方や貯め方を学ばせることが大切です。値段を比べたり、予算内で選ぶ経験をさせると、計画性や判断力が自然に身につきます。」(HIROさん 大阪府 中3男子 保護者)

(2) 現金教育と口座開設で「お金のリアリティ」を伝えること

キャッシュレス化が進む現在だからこそ、実物のお金の価値を教えることも大切です。「ピッとするだけで無限に出てくるものではない」という理解をさせるため、現金を使った買い物の練習や、通帳を見せることでお金の流れを見える化することが勧められています。

-

「キャッシュレス時代になってお金を見たことがない、お金が払えないということがないように、まずは小銭で払う練習、お札で払ってお釣りをもらう練習はどこかでしたほうがいいかなと思います。」(がっちんさん 大阪府 中1女子 保護者)

(3) 将来を見据え「投資」と「経済」を親子で学ぶこと

子どもの将来のために、貯蓄だけでなく「増やす」という視点、すなわち投資や経済の知識の必要性を指摘する声があがっていました。親子で一緒に学び、日常のニュースを題材に会話をすることが、子どもの経済リテラシー向上に繋がるとのアドバイスです。

-

「新NISAが始まり、NISAができる年齢になればやってみてほしいと伝えている。」(むーさん 広島県 中2女子 保護者)

まとめ:お金の教育は「早め・身近なこと・小さな経験」から始めよう

今回の調査では、半数以上の家庭が小学校中学年までにお金の教育を始めていることがわかりました。お小遣いを渡して管理させたり、一緒に買い物をしながら予算を考えたりと、日常の中で自然にお金の使い方を学ばせる工夫が広がっています。

かつての日本では「子どもにお金の話はタブー」とされる風潮もありました。しかし今は状況が変わりつつあります。キャッシュレス化や物価上昇など、社会変化を背景に、“家庭での金融教育”の重要性は今後さらに高まることが考えられます。

家庭でのお金の教育は特別な授業ではなく、日常のなかで小さな成功や失敗を積み重ねることから始まります。子どもが“自分で考えて選ぶ”経験を通じて身につける金融リテラシーこそ、これからの時代を生き抜く力となるでしょう。

詳細はこちらをご覧ください。

アンケート調査概要

調査対象 中学生の子どもを持つ保護者(有効回答数100名)

調査時期 2025年10月

調査機関 自社調査

調査方法 インターネットを使用した任意回答

調査レポート名 「子どものお金の教育」についての調査

※掲載しているグラフや内容を引用する場合は、出典「塾選ジャーナル調べ 『子どものお金の教育』についての調査」と明記し、『塾選ジャーナル』の記事(https://bestjuku.com/shingaku/s-article/35483/)へのリンク設置をお願いします。