■2023年第2四半期の売上高は9%増(実質ベース3、米ドルベース 7%増)、コア営業利益は17%増(実質ベース、米ドルベース 9%増)

-

イノベーティブ メディスン(IM)の売上高は9%増(実質ベース、米ドルベース 7%増)、コア営業利益は20%増(実質ベース、米ドルベース 12%増)、コア売上高営業利益率は39.0%(実質ベース 3.4ポイント増)

-

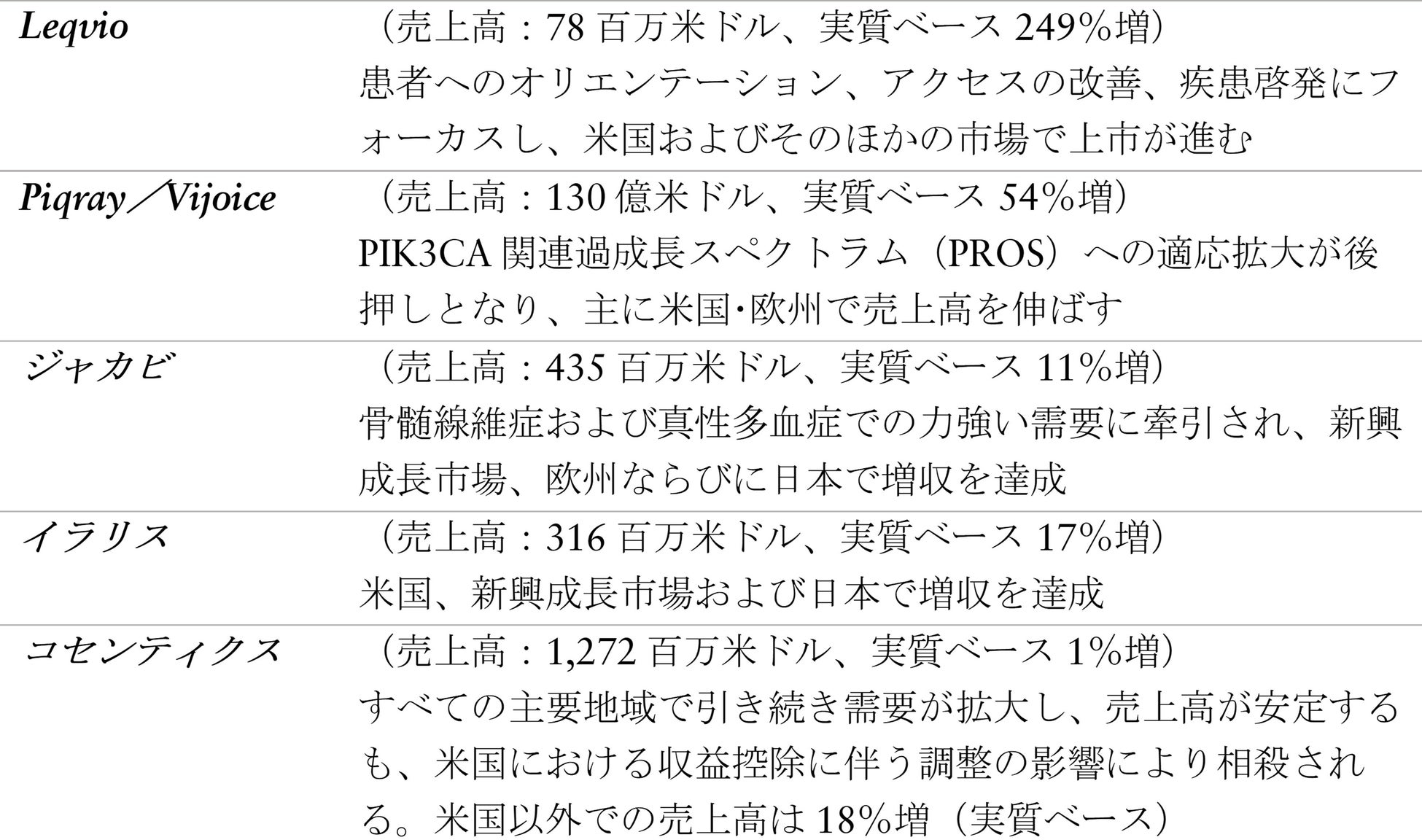

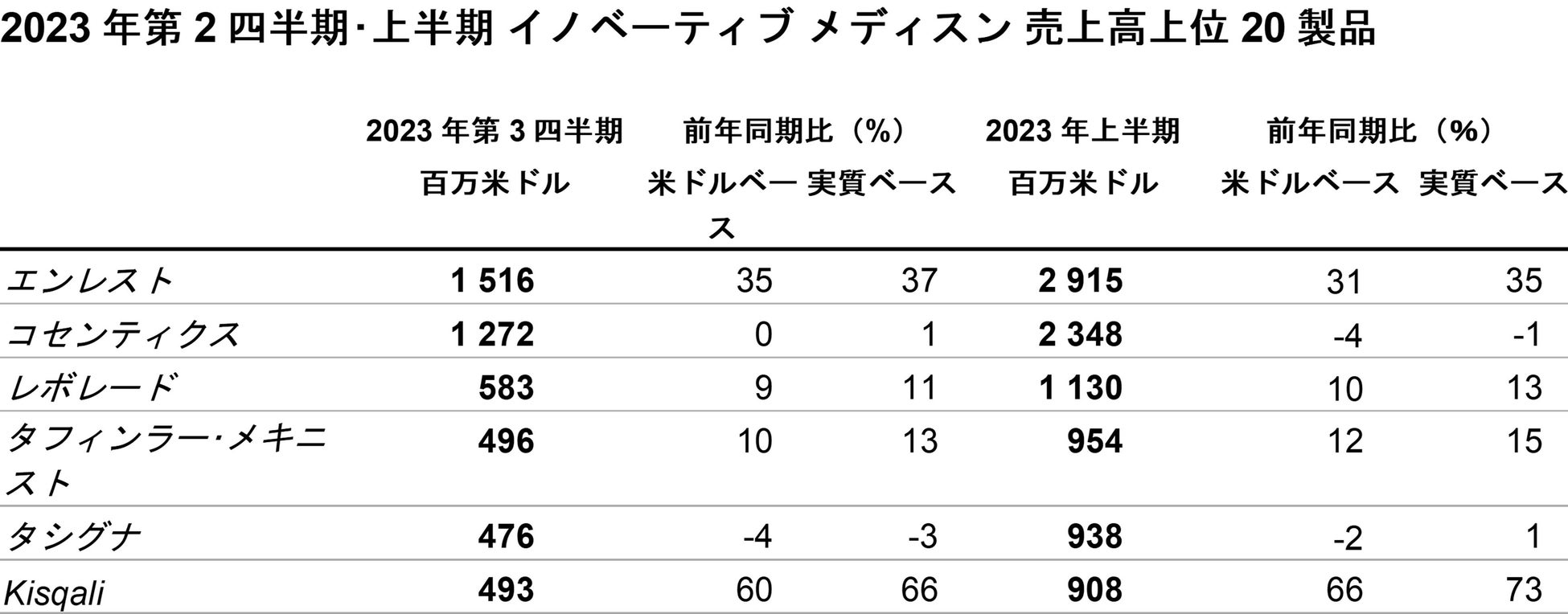

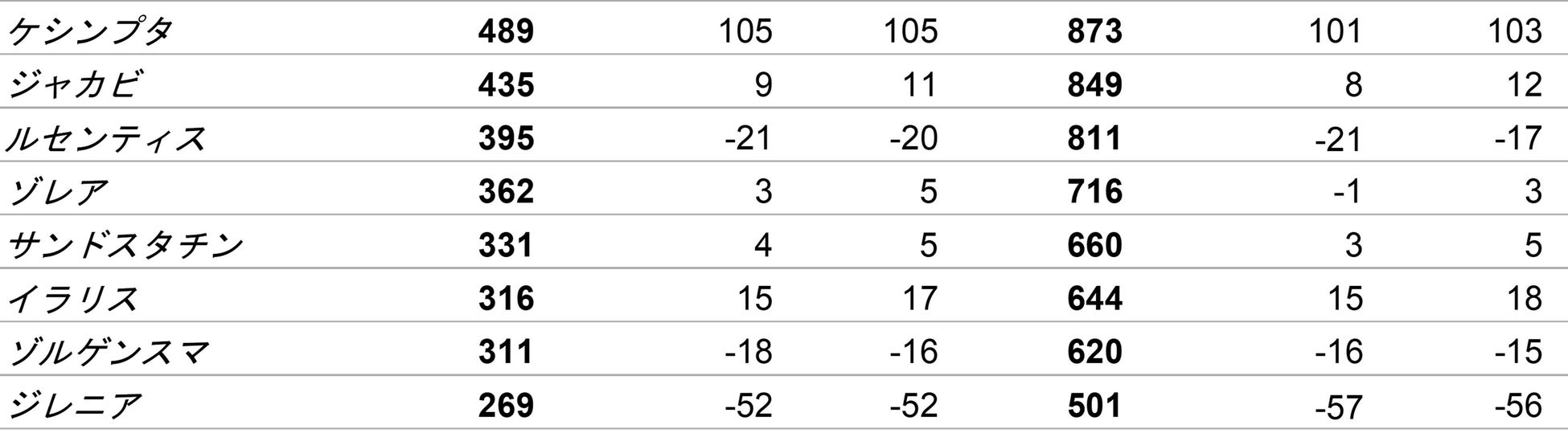

成長は、エンレスト、ケシンプタ、Pluvicto、Kisqaliの力強い業績の継続に牽引される

-

サンドの売上高は8%増(実質ベース、米ドルベース 5%増)となり、コア営業利益は6%増(実質ベース、米ドルベース 5%減)

■2023年第2四半期の営業利益は50%増(実質ベース、米ドルベース 31%増)となり、主に売上高の増加と事業再編費の減少が貢献。純利益は54%増(実質ベース、米ドルベース 37%増)となり、主に営業利益の拡大が寄与。フリーキャッシュフロー4)は、33億米ドル(米ドルベース 6%減)·

■2023年第2四半期のコアEPSは25%増(実質ベース、米ドルベース 17%増)の1.83米ドル

■2023年上半期の業績は、売上高が8%増(実質ベース、米ドルベース 5%増)、コア営業利益が16%増(実質ベース、米ドルベース 9%増)と好調

-

IMの売上高は8%増(実質ベース、米ドルベース 5%増)、コア営業利益は19%増(実質ベース、米ドルベース 12%増)、コア売上高営業利益率は38.9%(実質ベース 3.6ポイント増)

-

サンドの売上高は8%増(実質ベース、米ドルベース 4%増)、コア営業利益は5%増(実質ベース、米ドルベース 3%減)

■2023年第2四半期のイノベーション面での主なマイルストーン:

-

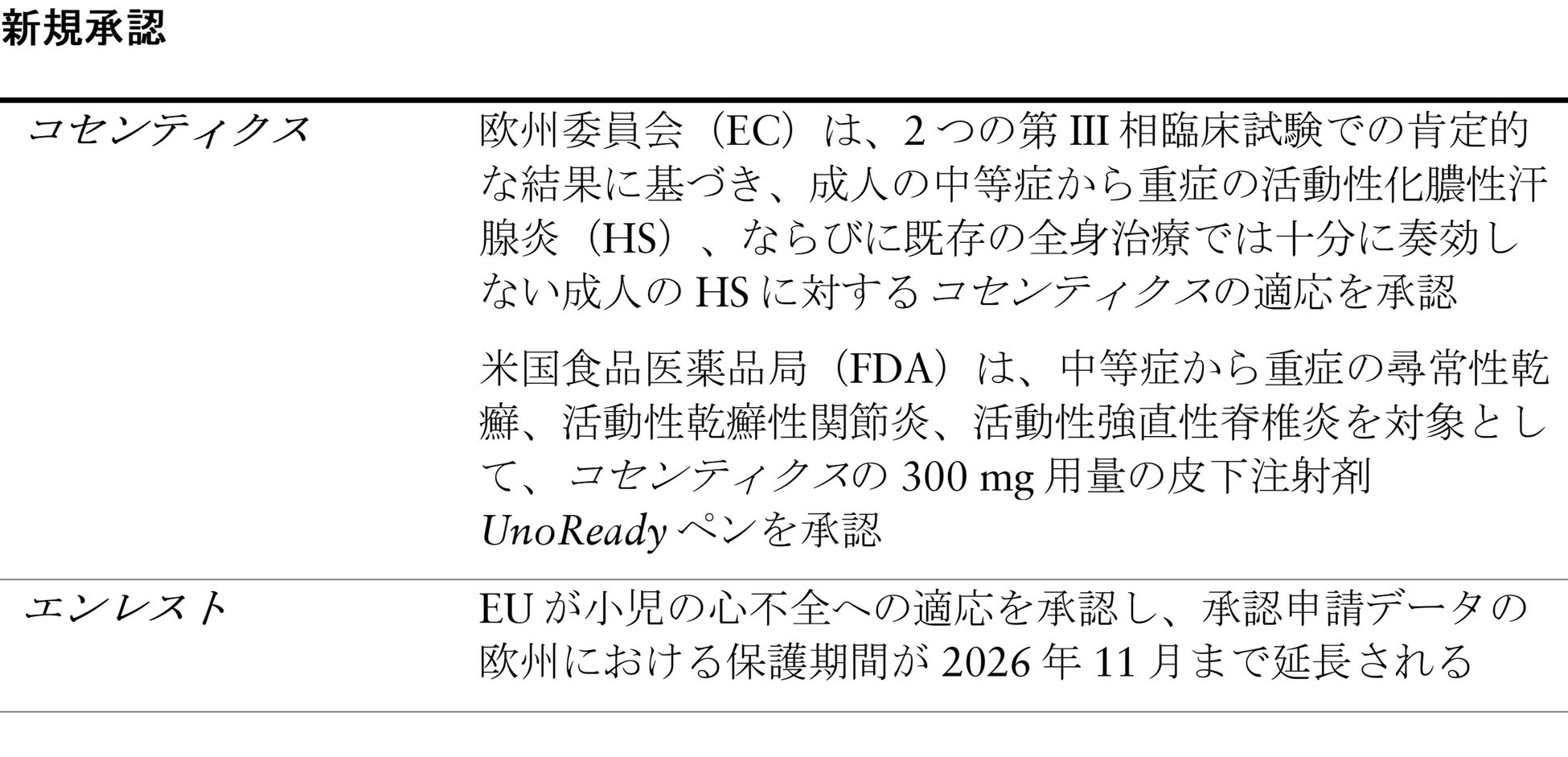

コセンティクス – 中等症から重症の化膿性汗腺炎に対する適応がEUで承認される

-

エンレスト – 小児の心不全に対する適応がEUで承認され、申請データ保護期間(RDP)が2026年11月まで延長される

-

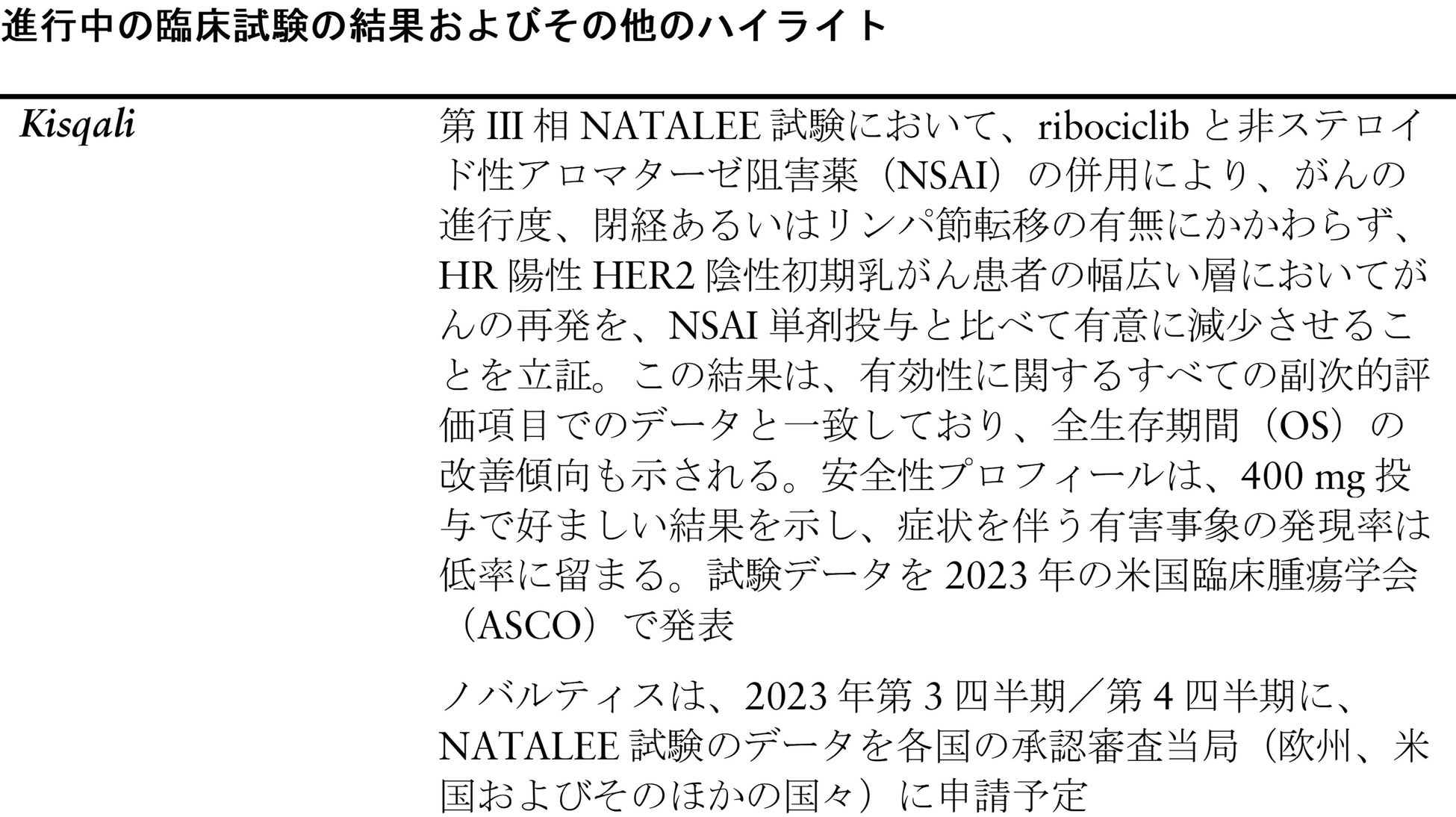

Kisqali – 米国臨床腫瘍学会(ASCO)において、初期乳がん(eBC)に対する臨床的に意義のある試験データ(NATALEE試験)を発表

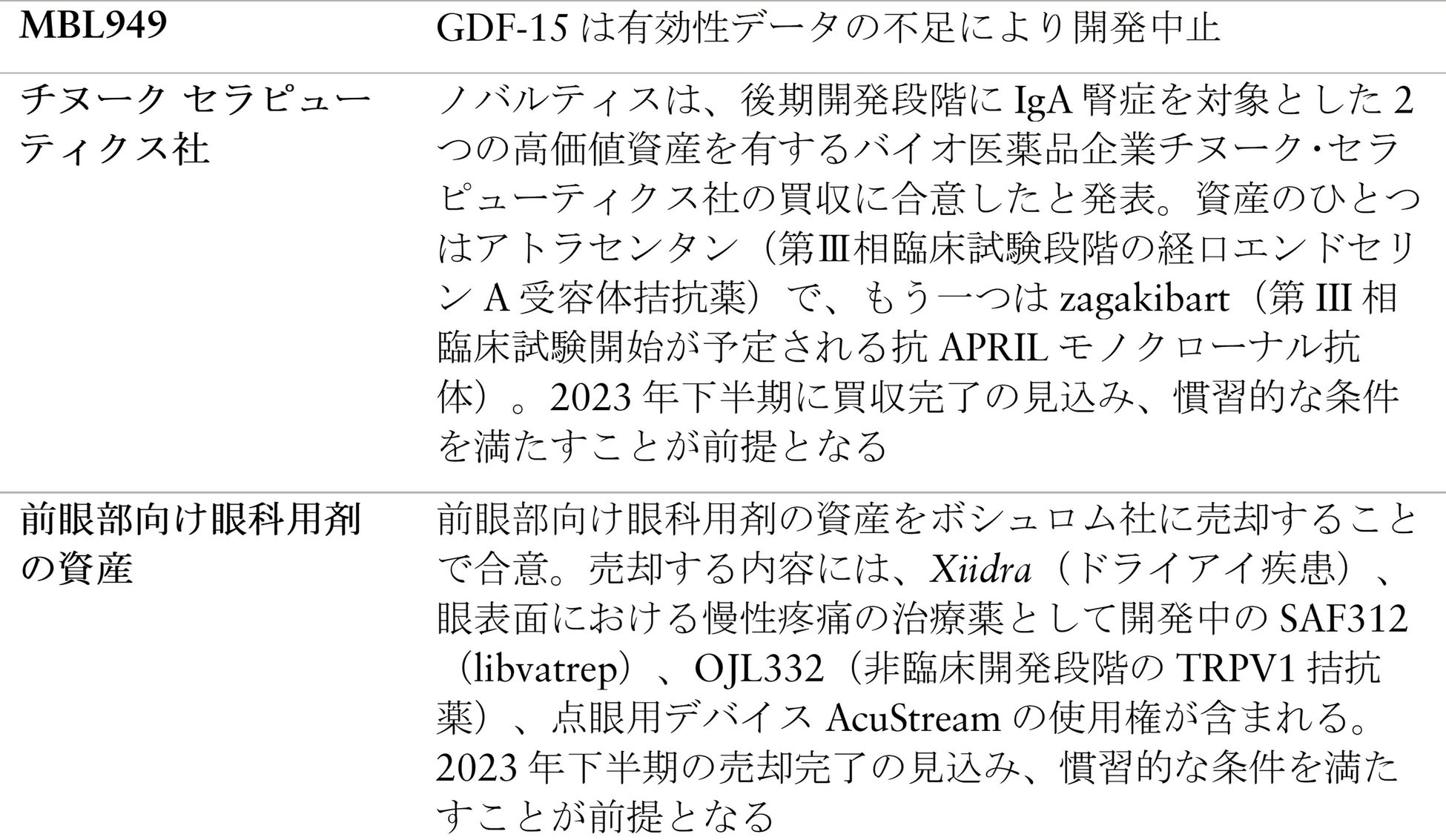

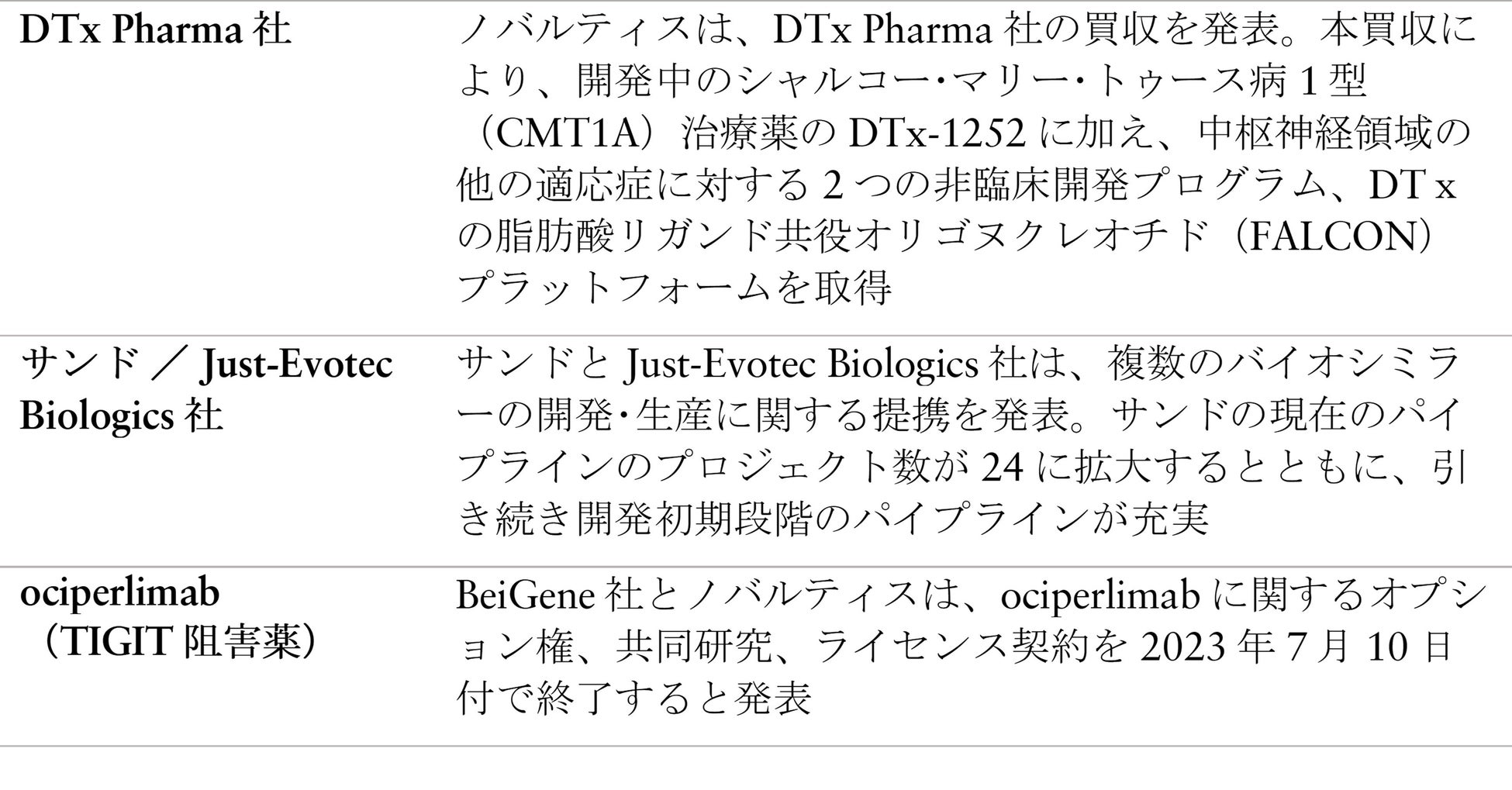

■チヌーク社の買収ならびに前眼部向け眼科用剤の資産売却5)を含めた開発ポートフォリオの戦略的合理化を継続

■ 2023年6月に完了した発表済みの自己株式購入に続き、2025年末までの期間で最大で150億米ドルの自己株式購入を開始

■取締役会がサンドの完全独立を承認

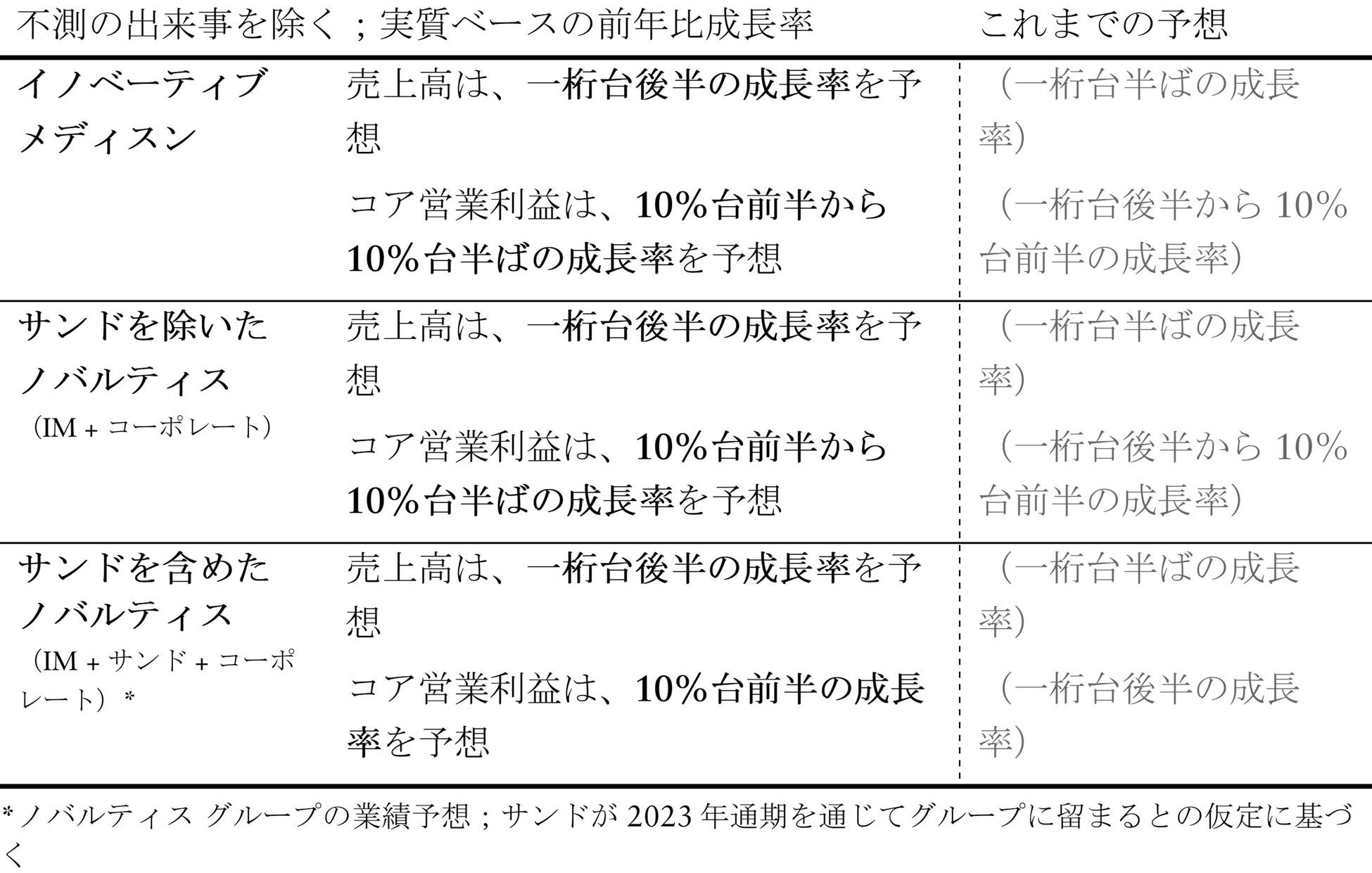

■2023年上半期の好業績を受け、2023年通期業績予想を上方修正6)

-

ノバルティス グループの売上高は、一桁台後半の成長率を予想(一桁台半ばの成長率から上方修正)

-

ノバルティス グループのコア営業利益は、10%台前半の成長率を予想(一桁台後半の成長率から上方修正)

2023年7月18日、スイス・バーゼル発 ― ノバルティスCEOのヴァス・ナラシンハンは、2023年第2四半期の業績について、次のようにコメントしています。

「第2四半期、ノバルティスは、再び力強い売上高の伸びならびに利益率の改善を達成し、グループの通期業績予想を上方修正しました。好業績は、すべてのコア疾患領域および主要地域の幅広い範囲に及んでいます。ノバルティスの成長製品と豊富なパイプラインは、Kisqali、Pluvictoおよびiptacopanといった今後のマイルストーンに象徴されるように、引き続き中期的な成長への自信につながっています。ノバルティスの強力なバランスシートならびに将来の成長見通しは、今後も戦略的買収を続けるための資本の柔軟性を維持しながら、最大で150億米ドルの自己株式購入の開始を実現しました。」

主要数値3

戦略アップデート

事業の集中

ノバルティスは、2022年に新たな集中化戦略を発表し、真のイノベーティブ メディスン カンパニーへの転換を進めています。ノバルティスは、5つのコア疾患領域(循環器、イムノロジー、中枢神経、固形腫瘍、血液腫瘍)に焦点を定め、これらのすべての疾患領域で、疾患による負担を軽減し、大きな成長が見込まれる、上市済みならびに開発中の複数の有力な製品を有しています。ノバルティスは、構築済みの2つの技術プラットフォーム(化学、バイオ医薬品)に加え、新たに3つのプラットフォーム(遺伝子・細胞療法、放射線リガンド療法、xRNA)の研究開発力および生産規模の拡大に優先的かつ継続的に投資しています。地理的な面では、優先地域である米国、中国、ドイツ、日本での成長に焦点を当てています。

優先課題

-

成長を加速:付加価値の高い医薬品(新規化合物)供給への注力を新たにするとともに、すべてのコア疾患領域での豊富なパイプラインを背景とした優れた上市活動にフォーカス

-

株主への還元:卓越した事業運営と財務業績の改善を継続。資本配分における規律と株主中心の維持、ならびに現金収入の大幅な増加と資本の柔軟性を支える強力な資本構成の実現

-

基盤の強化:社員の持つ力の活用、データサイエンスおよび技術の規模拡大、社会との信頼関係構築の継続

サンドの完全独立の計画

ノバルティスの取締役会は、サンドを完全に分離し、独立会社とする提案を、全会一致で承認しました。

次のステップとして、2023年9月15日金曜日に開催予定の臨時株主総会において、ノバルティスの株主による提案された独立と、それに伴う減資の提案に対する議決が行われる予定です。臨時株主総会の招集通知、株主への説明資料およびサンドが発行する上場目論見書は、2023年8月に送付される予定です。

サンドは、SIXスイス証券取引所に上場するとともに、米国預託証券(ADR)プログラムにも上場する計画です。

提案されたサンドの独立は、2023年第4四半期に実施される計画です。サンドの提案された独立の完了は、ノバルティスの株主による承認に加え、サンド株式の上場に必要な承認を得ることや、独立を禁止する命令が下されない(ならびにノバルティスがコントロールしえない独立を阻むそのほかの事態が起こらない)こと、重大な事態の変更がないことなどの、特定の条件を満たすことを前提としています。2

エンレストの特許に関するアップデート(7月)

ノバルティスは、米国デラウェア連邦地方裁判所による否定的な判決を受け、エンレスト、ならびにサクビトリルおよびバルサルタンの配合剤に関するノバルティスの特許の正当性を主張するため、米国連邦巡回控訴裁判所に上告する予定です。米国においては、暫定的または最終的な承認を得ているジェネリック医薬品は一つもありません。ノバルティスの配合剤に関する特許、またその他の特許に関する進行中の訴訟についての最終的な判決が出る前に、エンレストのジェネリック医薬品が上市された場合は、今後訴訟に発展するリスクがあります。

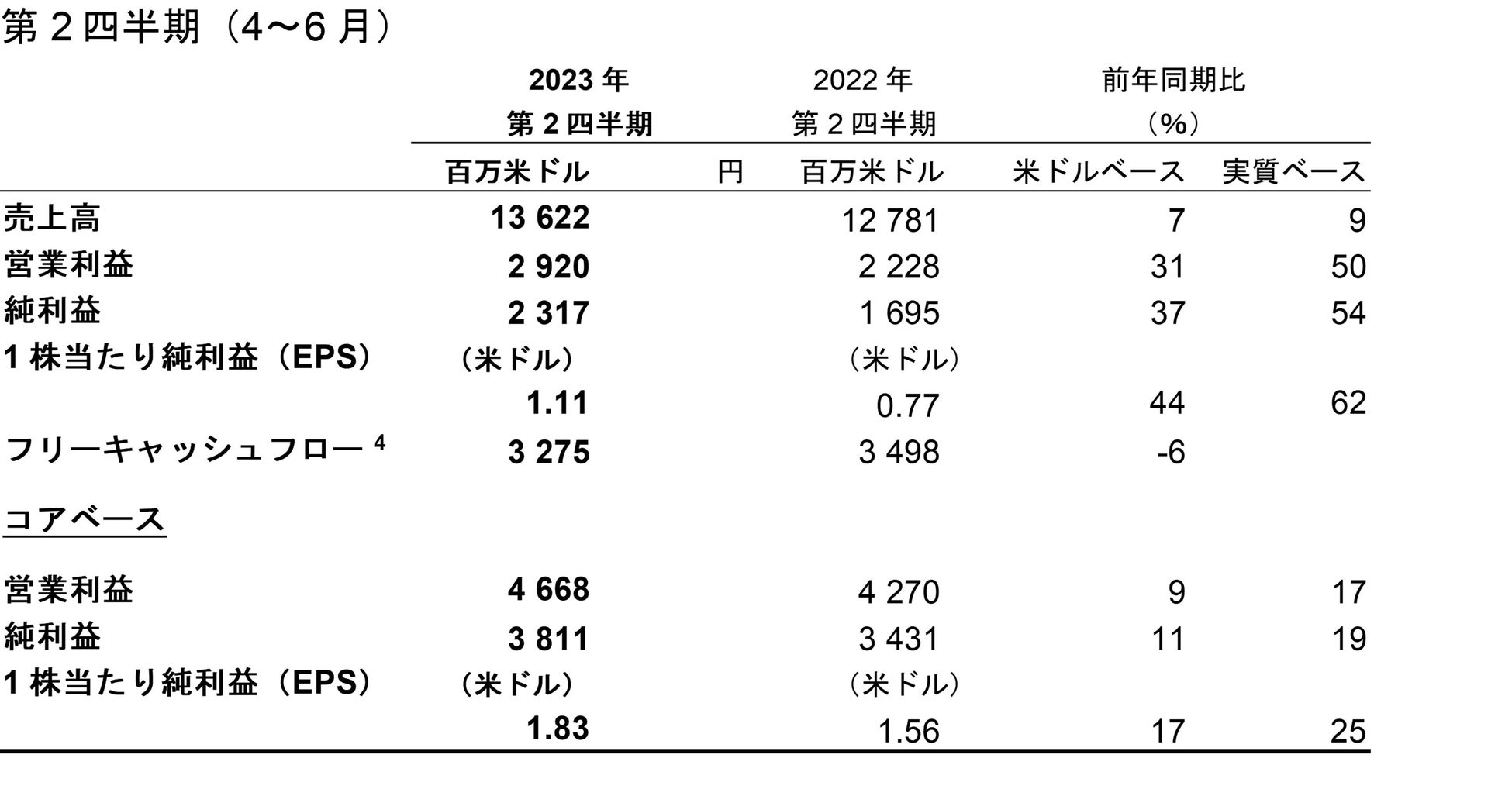

財務業績

2023年第2四半期(4~6月)

2023年第2四半期の売上高は、販売量の14ポイントの伸びが、価格低下による2ポイントならびにジェネリック医薬品との競合による3ポイントのマイナス影響により一部相殺され、136億米ドル(7%増、実質ベース 9%増)となりました。

営業利益は、売上高の増加および事業再編費の減少が主な要因となり、29億米ドル(31%増、実質ベース 50%増)となりました。

純利益は、主に営業利益の増加により、23億米ドル(37%増、実質ベース 54%増)となりました。1株当たり純利益(EPS)は、1.11米ドル(44%増、実質ベース 62%増)となり、発行済み株式数の加重平均値の減少により、純利益の伸び率を上回りました。

コア営業利益は、主に売上高の増加により、47億米ドル(9%増、実質ベース 17%増)となりました。コア売上高営業利益率は、0.9ポイント拡大(実質ベース 2.5ポイント増)し、34.3%となりました。

コア純利益は、主にコア営業利益の増加により、38億米ドル(11%増、実質ベース 19%増)となりました。コアEPSは1.83米ドル(17%増、実質ベース 25%増)となり、発行済み株式数の加重平均値の減少により、コア純利益の伸び率を上回りました。

フリーキャッシュフローは、営業活動からのキャッシュフロー(純額)の減少に伴い、前年同期の35億米ドルから33億米ドル(米ドルベース 6%減)に減少しました。

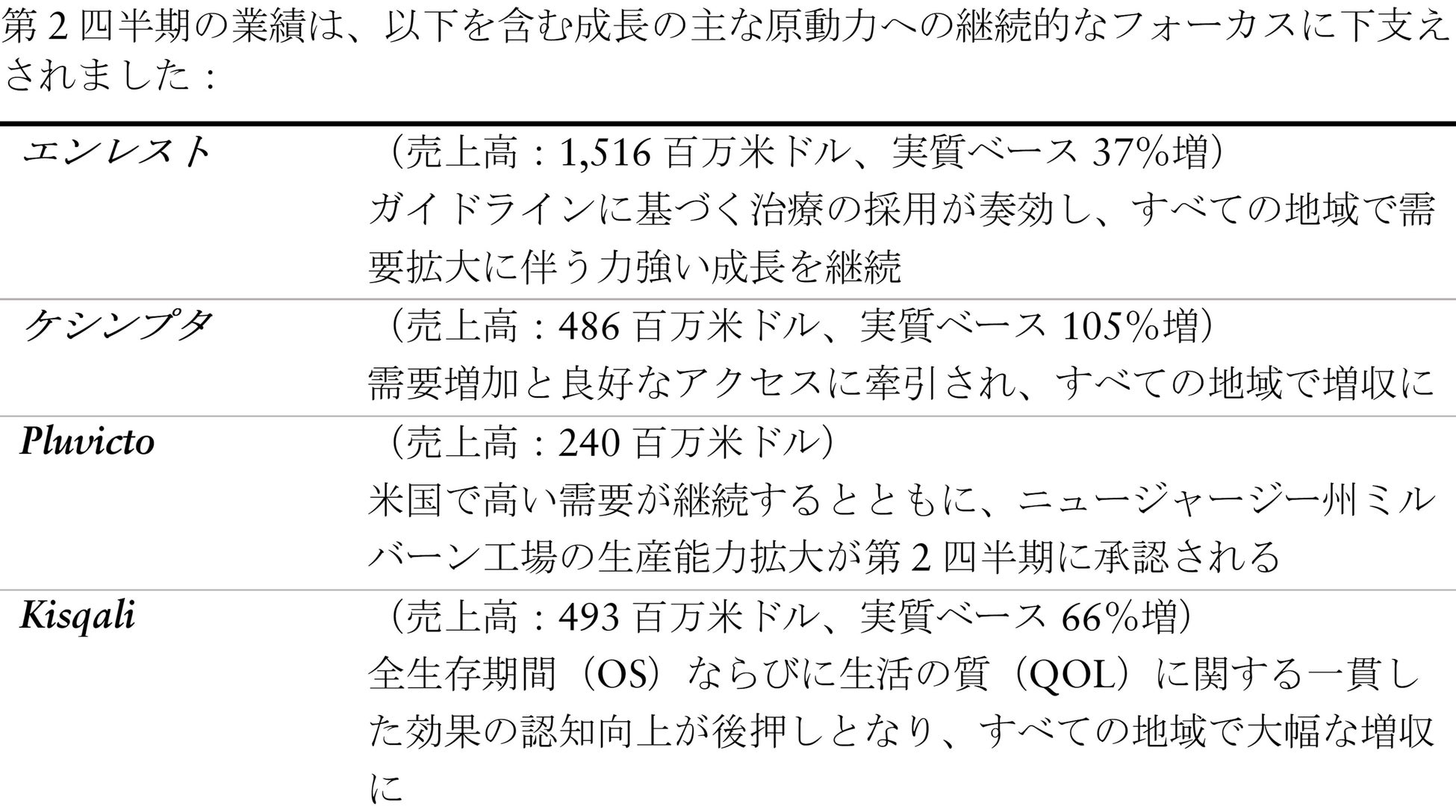

イノベーティブ メディスンの売上高は、販売量増加による15ポイントの貢献があり、112億米ドル(7%増、実質ベース 9%増)となりました。売上高の伸びは、エンレスト、ケシンプタ、Pluvicto、Kisqaliの好業績の継続が、主にジレニアでのジェネリック医薬品との競合の影響により一部相殺されたことが主な要因です。ジェネリック医薬品との競合によるマイナス影響は4ポイント、価格によるマイナス影響は2ポイントでした。米国の売上高は45億米ドル(14%増)、その他の地域の売上高は67億米ドル(3%増、実質ベース 7%増)となりました。

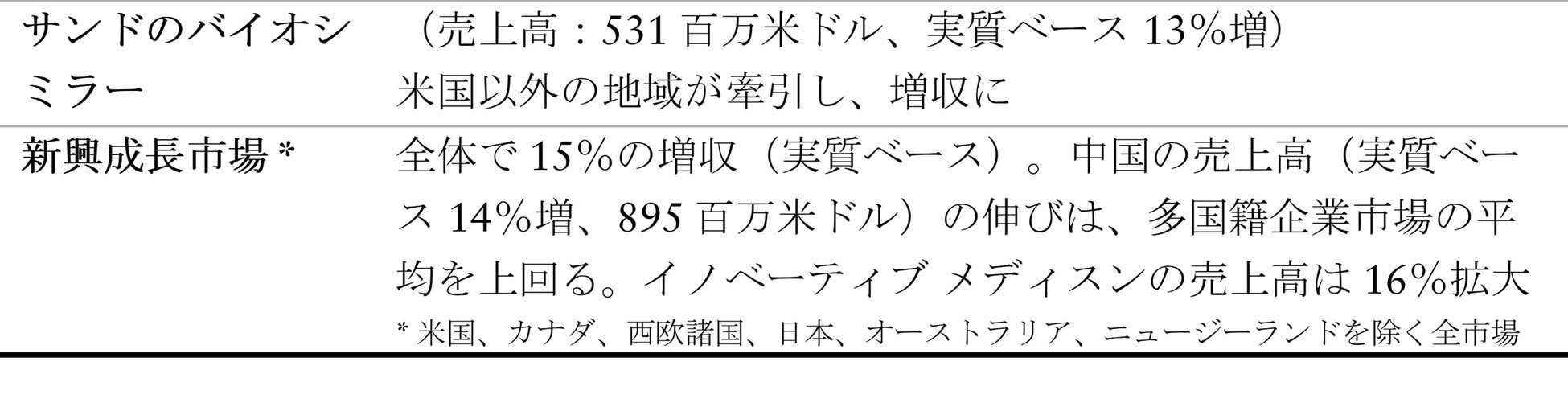

サンドの売上高は、販売量増加による9ポイントの貢献があり、24億米ドル(5%増、実質ベース 8%増)となりました。価格によるマイナス影響は、1ポイントでした。売上高の伸びは、前年の製品上市に伴う販売量の大幅な伸び、咳・風邪の流行、バイオシミラー事業の好調が寄与し、13億米ドル(11%増、実質ベース 13%増)の売上高を記録した欧州が主に牽引しました。バイオ医薬品の全世界での売上高は、米国以外の地域の伸びに牽引され、531百万米ドル(12%増、実質ベース 13%増)に増加しました。

2023年上半期(1~6月)

2023年上半期の売上高は、販売量の15ポイントの伸びが、価格低下による3ポイントならびにジェネリック医薬品との競合による4ポイントのマイナス影響により一部相殺され、266億米ドル(5%増、実質ベース 8%増)となりました。

営業利益は、58億米ドル(14%増、実質ベース 28%増)でした。

純利益は、主に営業利益の拡大が寄与し、46億米ドル(18%増、実質ベース 32%増)となりました。1株当たり純利益(EPS)は、2.20米ドル(24%増、実質ベース 39%増)となり、発行済み株式数の加重平均値の減少により純利益の伸び率を上回りました。

コア営業利益は、主に売上高の増加により、91億米ドル(9%増、実質ベース 16%増)となりました。コア売上高営業利益率は、1.2ポイント上昇(実質ベース 2.4ポイント増)し、34.2%となりました。

コア純利益は、主にコア営業利益の増加により、74億米ドル(11%増、実質ベース 19%増)となりました。コアEPSは3.54米ドル(17%増、実質ベース 25%増)となり、発行済み株式数の加重平均値の減少により、コア純利益を上回る伸び率を示しました。

フリーキャッシュフローは、営業活動からのキャッシュフロー(純額)の増加に伴い、前年同期の49億米ドルから60億米ドル(米ドルベース 23%増)に拡大しました。

イノベーティブ メディスンの売上高は、販売量が16ポイント拡大し、218億米ドル(5%増、実質ベース 8%増)となりました。売上高の伸びは、主にエンレスト、ケシンプタ、Pluvicto、Kisqaliでの継続した好業績が、ジレニアを中心としたジェネリック医薬品との競合の影響により一部相殺されたことによります。ジェネリック医薬品との競合によるマイナス影響は5ポイント、価格によるマイナス影響は3ポイントでした。米国の売上高は86億米ドル(12%増)、その他の地域での売上高は132億米ドル(1%増、実質ベース 6%増)となりました。

サンドの売上高は、48億米ドル(4%増、実質ベース 8%増)となりました。販売量による貢献は12ポイントあり、価格によるマイナス影響は4ポイントでした。売上高の伸びは、前年の製品上市に伴う販売量の大幅な伸び、咳・風邪の流行、バイオシミラー事業の好調が寄与し、27億米ドル(11%増、実質ベース 14%増)の売上高を記録した欧州が主に牽引しました。バイオ医薬品の全世界での売上高は、米国以外の地域での伸びに牽引され、10億米ドル(12%増、実質ベース 15%増)に増加しました。

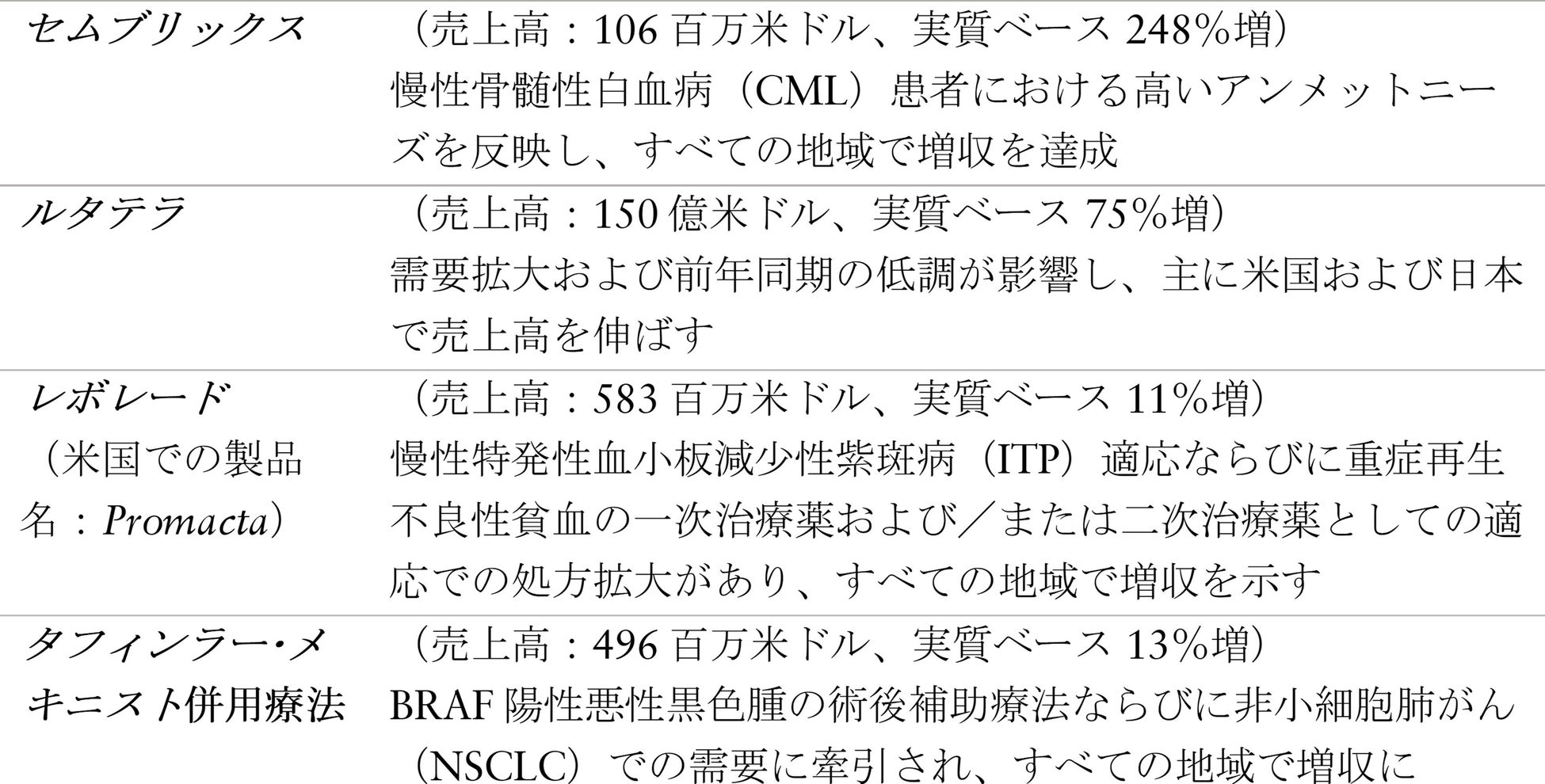

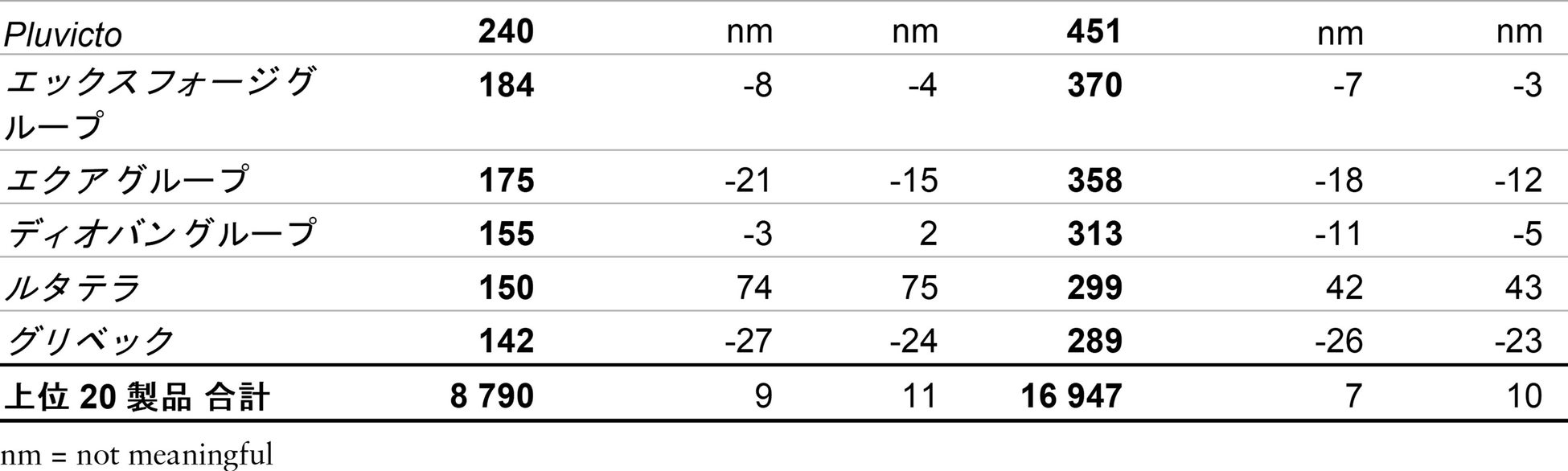

2023年第2四半期の成長の主な原動力

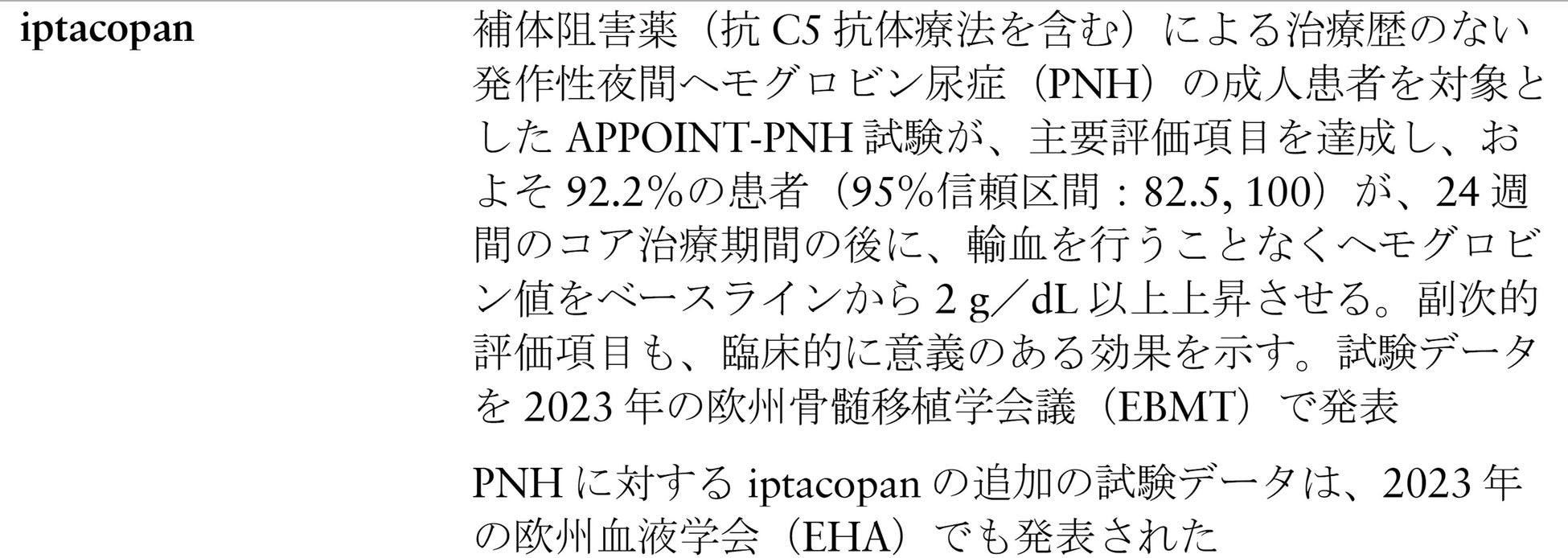

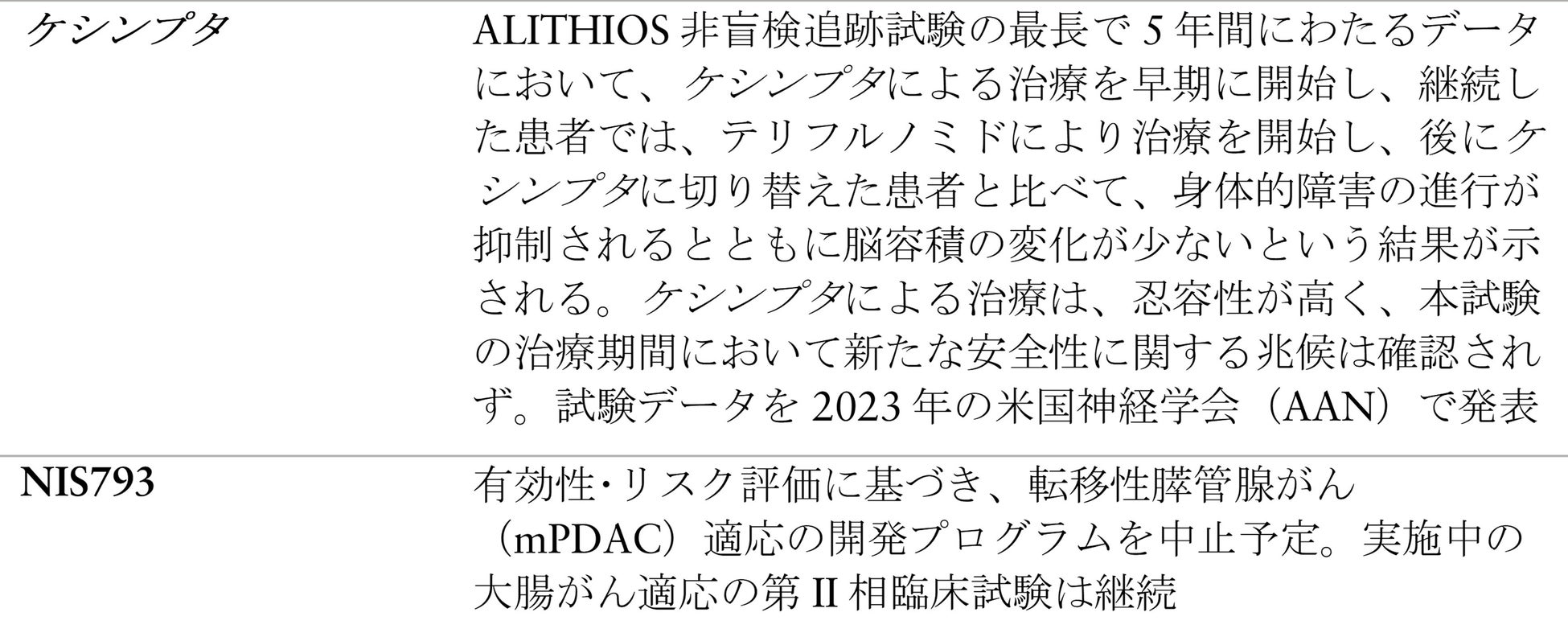

研究開発関連のアップデート ― 第2半期の主な進捗

資本構成および純負債額

事業への投資と強力な資本構成、魅力ある株主還元の適切なバランスを保つことは、今後も引き続き優先されます。

2023年上半期、ノバルティスは、スイス証券取引所のセカンド・トレーディングラインを通じて、最大で150億米ドルの自己株式購入(2021年12月の発表から2023年6月の完了までの期間に、合計1億7,070万株の株式を購入)の一環としての5,280万株(49億米ドル)を含め、合計6,130万株の自己株式を58億米ドルで買い戻しました。また、850万株(9億米ドル)が、社員持ち株制度関連の希釈化影響を軽減する目的で買い戻され、同じ目的による残りの株式の買い戻しを2023年第3四半期中に行う予定です。さらに、130万株(株式価値1億米ドル)が、社員から買い戻されました。同じく2023年上半期に、社員持ち株制度関連のオプション権行使ならびに株式受け渡しにより、1,130万株(株式価値6億米ドル)が受け渡されました。この結果、発行済み株式総数は、2022年12月31日時点と比べて5,130万株減少しました。これらの自己株式の取引により、株主資本が53億米ドル減少するとともに、現金支出(純額)は57億米ドルとなりました。

2023年6月30日現在の純負債額は、2022年12月31日時点の72億米ドルから154億米ドルに増加しました。増加の主な要因は、73億米ドルの年間配当金の支払いと57億米ドルの自己株式の取引による現金支出(純額)が、2023年上半期のフリーキャッシュフロー60億米ドルによって一部相殺されたことです。

2023年第2四半期現在のノバルティスの長期信用格付けは、ムーディーズ投資家サービスがA1、S&Pグローバル・レーティングがAA-となっています。

2023年通期業績予想を上方修正 ― 上半期の力強い成長の勢いが寄与

主な前提条件:

-

米国においてエンレストのジェネリック医薬品が2023年に市場に参入しない

-

米国においてサンドスタチンLARのジェネリック医薬品が2023年に市場に参入しない

-

サンドの独立が2023年第4四半期の初めに完了

外国為替の影響

2023年7月中旬の為替レートが2023年の残りの期間も継続すると仮定した場合、2023年通期での為替の影響は、売上高に対して0からマイナス1ポイント、コア営業利益に対してマイナス5ポイントとなると予想しています。業績への為替影響の予想は、ノバルティスのウェブサイトで毎月提供されています。

免責事項

本リリースには、現時点における将来の予想と期待が含まれています。したがって、その内容に関して、また、将来の結果については、不確実な要素や予見できないリスクなどにより、現在の予想と異なる場合があることをご了承ください。なお、詳細につきましては、ノバルティスが米国証券取引委員会に届けておりますForm20-Fをご参照ください。

ノバルティスについて

ノバルティスは、より充実したすこやかな毎日のために、医薬の未来を描いています。社会が直面する数々の重大な疾病負担を軽減するために、価値のある医薬品の創出を志し、研究開発における技術的リーダーシップと新しいアクセスの在り方を追求しています。新薬開発のために、常に世界トップクラスの研究開発費を投資しています。世界の約8億人の患者さんに当社の製品を届けるために、約10万3千人の社員が世界中で働いており、その国籍は140カ国以上に及びます。詳細はホームページをご覧ください。

以上