会計事務所といった専門家に経営改善について相談したいと考えている方が増えているのではないかと思いますが、こうした経営改善の相談に対して、会計事務所ではどのような対応を行っているのでしょうか。

試算表の作成や記帳代行業務、税務相談といったサポートは行っていても、資金繰りの支援について手厚い対応ができていない会計事務所もあるかもしれません。

コロナゼロゼロ融資の返済に困っている事業者への対応だけでなく、2022年には改正電子帳簿保存法が施行されます(2年間の猶予あり)。

また、インボイス制度といった税に関する制度改正も2023年10月に行われる予定がありますが、今後、会計事務所ではどのような対応が求められているのでしょうか。

そこで今回、資金会計連動システム『HiGlee(ヒグリー)』を開発している『ひょうご税理士法人』(https://www.hyogo-houjin.or.jp/contact)は、会計事務所経営者を対象に、「コロナゼロゼロ融資(会計事務所)」に関する調査を実施しました。

- 【コロナゼロゼロ融資の返済】お客様のうち2~3割の方が相談に来ると回答した方が最多

はじめに、コロナゼロゼロ融資の返済に困っている企業の割合についてお聞きしました。

「コロナゼロゼロ融資の返済に困っている企業は、お客様の中で何割程度ですか?」と質問したところ、『1割以下(16.8%)』『2割~3割程(33.3%)』『4割~5割程(28.1%)』『6割~7割程(8.6%)』『8割~9割程(5.0%)』『9割以上(2.0%)』『不明(6.2%)』という回答結果になりました。

「2割~3割程」と回答した方の割合が最も多くなりましたが、「4割~5割程」と回答した方の割合が次に多いことから、コロナゼロゼロ融資の相談に訪れる企業の割合は少なくないようです。

では、コロナゼロゼロ融資の相談に対して、会計事務所ではどのような支援に取り組んでいるのでしょうか。

そこで、「中小企業活性化協議会による経営改善計画策定支援(ポストコロナ事業・405事業等)に取り組んでいますか?」と質問したところ、『すでに取り組んでいる(21.5%)』『知っているけれどまだ取り組んでいない(56.1%)』『知らなかった(22.4%)』という回答結果になりました。

ポストコロナ事業とは、経営改善の取組を必要とする中小企業や小規模事業者を支援するものです。

コロナゼロゼロ融資の返済に困る事業者を支援するため、このような支援事業が用意されていますが、会計事務所の取り組み状況はまだまだなのかもしれません。

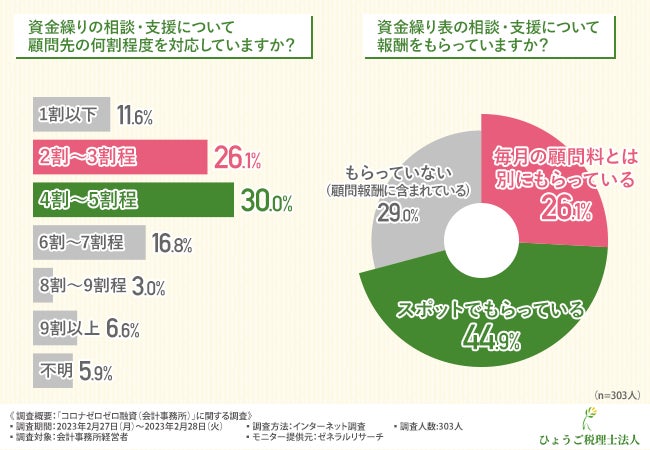

- 資金繰りの支援は4~5割の顧問先で対応している事務所が最多

会計事務所は企業の顧問として、各種税務申告業務や記帳代行などの税務や会計に関するサポートのほか、税務についての相談や企業全体を通じた経営計画の助言なども行っています。

では、資金繰りの相談などを受けた際、会計事務所ではどのくらい対応しているのでしょうか。

そこで、「資金繰りの相談・支援について顧問先の何割程度を対応していますか?」と質問したところ、『1割以下(11.6%)』『2割~3割程(26.1%)』『4割~5割程(30.0%)』『6割~7割程(16.8%)』『8割~9割程(3.0%)』『9割以上(6.6%)』『不明(5.9%)』という回答結果になりました。

顧問先から資金繰りの相談などを受けた際には、「4割~5割程」、ないし「2割~3割程」で対応しているようです。

資金繰りの相談を受けた際、その企業の資金繰りが適正に行われているかどうかを精査するため、会計事務所では資金繰り計画表や実績表、日繰り表といった「資金繰り表」を作成するかと思います。

では、その際の料金はどのようになっているのでしょうか。

続いて、「資金繰り表の相談・支援について報酬をもらっていますか?」と質問したところ、『毎月の顧問料とは別にもらっている(26.1%)』『スポットでもらっている(44.9%)』『もらっていない(顧問報酬に含まれている)(29.0%)』という回答結果になりました。

「スポットでもらっている」「毎月の顧問料とは別にもらっている」といった回答を合計すると7割以上となったことから、資金繰りの相談について、対応している会計事務所は少なくはないものの、相談時(資金繰り表の作成)には別途料金がかかる場合が多いことがわかりました。

- 【資金繰り表の支援】6割の方はアドバイス・提言のみと回答

資金繰りの相談、支援などの対応をしている会計事務所の割合がわかりましたが、では、資金繰りの相談を受けた際にどの程度のサポートを行っているのでしょうか。

そこで、「資金繰り表の相談・支援をしている顧問先について資金繰り表作成の頻度を教えてください」と質問したところ、『毎月作成している(28.1%)』『2か月~3か月に1度作成している(30.7%)』『半年に1回(20.5%)』『1年に1回(5.9%)』『依頼があった場合にスポット的に作成しているため不定期(6.3%)』『作成していない(8.5%)』という回答結果になりました。

顧問先との関係や契約内容によって異なるかと思いますが、「毎月作成している」「2か月~3か月に1度作成している」と回答した方の割合が比較的多いことがわかりました。

続いて、「作成していない」と回答した方以外にサービス内容についてお聞きしました。

「資金繰り表作成・支援サービスの内容はどのようなものですか?(複数回答可)」と質問したところ、『アドバイス・助言(顧問先で作成)(60.7%)』と回答した方が最も多く、次いで『会計事務所側で資金繰り表を作成代行(56.3%)』『金融機関への同行(24.6%)』と続きました。

「アドバイス・助言(顧問先で作成)」と回答した方の割合が6割以上いることから、具体的な経営改善策を提案している会計事務所はあまり多くはないようです。

また、資金繰り表の作成を会計事務所が代行するにとどまるケースも、同程度の割合だということがわかりました。

- 手厚い資金繰り支援ができていない理由とは

先程の調査結果で、顧問先から資金繰りについての相談を受けた際、資金繰り表は作成してもアドバイス(助言)、もしくは資金繰り表の作成代行といったサービスにとどまる会計事務所が多いことがわかりました。

では、手厚い資金繰りの支援が行えていないのはどのような理由があるのでしょうか。

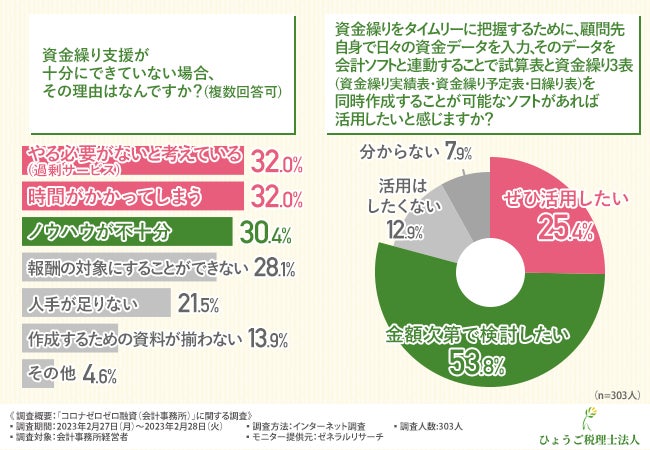

「資金繰り支援が十分にできていない場合、その理由は何ですか?(複数回答可)」と質問したところ、『やる必要がないと考えている(過剰サービス)(32.0%)』『時間がかかってしまう(32.0%)』と回答した方が最も多く、次いで『ノウハウが不十分(30.4%)』『報酬の対象にすることができない(28.1%)』と続きました。

資金繰り表の作成は通常の契約内容に含まれないことも多く、作成した場合は別途料金が発生する場合が多いことから、「やる必要がない(過剰サービスとなる)」と考えている方が多いようですが、作成に「時間がかかってしまう」ことも大きな理由にあり、会計事務所であっても資金繰り表の作成にはあまり対応していない場合も少なくないのかもしれません。

しかし、資金繰り表の作成は、企業の経営改善に欠かすことのできないものです。

時間をかけずに作成できるとしたら、どのように思うのでしょうか。

そこで、「資金繰りをタイムリーに把握するために、顧問先自身で日々の資金データを入力、そのデータを会計ソフトと連動することで試算表と資金繰り3表(資金繰り実績表・資金繰り予定表・日繰り表)を同時作成することが可能なソフトがあれば活用したいと感じますか?」と質問したところ、7割以上の方が『ぜひ活用したい(25.4%)』『金額次第で検討したい(53.8%)』と回答しました。

4人に1人以上が「ぜひ活用したい」と回答しましたが、「金額次第で検討したい」と回答した方の割合も多く、資金繰り表の作成には“金銭的な問題”も大きく影響していることがわかりました。

- 【会計事務所の記帳代行について】約4割の方は自計化の割合を増やしたいと回答

顧客先から経営改善(資金繰り)の相談や支援を受けても、十分な資金繰り支援が行えていない理由がわかりました。

今後、コロナゼロゼロ融資の返済についての相談が増えることも予想されますが、そればかりではなく、2022年1月1日から「電子帳簿保存法」の施行があり、また2023年10月1日から「インボイス制度」が施行される予定となっています。

では、記帳代行業務である会計事務所の今後の“あり方”として、どのような対応が必要だと感じているのでしょうか。

「電子帳簿保存法・インボイス制度が進む中で今後の記帳代行業務の方針についてどのようにお考えですか?」と質問したところ、『今後も記帳代行業務を中心に進めていきたい(57.8%)』『自計化の割合を増やしていきたい(42.2%)』という回答結果になりました。

今後も記帳代行業務を中心に進めていきたいと思う方が多いようです。

では、会計事務所の経営課題とは何だと思うのでしょうか。

そこで、「今感じている会計事務所の経営課題について教えて下さい(複数回答可)」と質問したところ、『人手不足(41.9%)』と回答した方が最も多く、次いで『顧問先の減少(38.3%)』『インボイス制度・電子帳簿保存法の法改正への対応(26.7%)』と続きました。

「人手不足」と回答した方が4割以上おり、また「顧問先の減少」「インボイス制度や電子帳簿保存法の対応」といった経営課題を感じているようです。

- 【まとめ】会計事務所といっても、資金繰りへの対応はさまざま…手厚い支援が行えていない理由は、資金繰り表の作成は過剰サービスだと思うことと時間がかかること!?

コロナゼロゼロ融資を受けた企業の返済は、2023年の5月ごろからピークを迎えるのではないかといわれています。

今後、会計事務所には返済方法や経営改善といった相談に訪れる経営者が増えることが予想されますが、もともとの顧客先である企業の税務申告業務や記帳代行などは行っていても、別途料金がかかる場合も多いことがわかりました。

また、資金繰りの相談を受けた際、資金繰り表は作成しても、6割が資金繰り表の作成代行やアドバイスにとどまるということが明らかになりました。

もちろん、会計事務所といっても支援やサービス、料金、サポート、税制改正への対応についても事務所によって異なるかと思います。

4割の方が「人手不足」といった課題を抱えているなど会計事務所によって事情があるようですが、今後の対応次第によって“会計事務所の差”が開くことになるのではないでしょうか。

- 税務署・金融機関との良好な関係構築のサポートなら『ひょうご税理士法人』

今回、「コロナゼロゼロ融資(会計事務所)」に関する調査を実施した『ひょうご税理士法人』(https://www.hyogo-houjin.or.jp/)では、資金会計連動システム『HiGlee(ヒグリー)』を開発しています。

また、月次試算表や資金繰り計画相談はもちろんのこと、経営全般に関するアドバイスや指導も行っています。

■『HiGlee(ヒグリー)』の紹介

HiGlee(ヒグリー)とは、オンライン上で提供される資金会計連動システムです。

「利益が出ているはずなのに、なぜかキャッシュがない」

「資金繰り表は、Excelで一から作成して手間がかかる」

このような方のためにHiGlee(ヒグリー)では、試算表や決算報告書と資金繰り表を連動してデータの一元管理をします。

■未来会計で中小企業の成長・拡大と安定に貢献する

税金を計算するための「過去会計」はもちろん大切ですが、それ以上に私たちが大切にしているのは経営者が未来の意思決定するために会計を使う「未来会計」です。

厳しい環境の中で業績を保ちつつ、さらに業績を上げ続けている会社に共通してる「数字に強い」経営者になるための支援をしています。

- ひょうご税理士法人の紹介

【中小企業経営支援】

1.試算表の説明(MQ会計)。会計を経営に活かし、社員を元気にさせる

2.資金繰り実績表・予定・日繰り

3.税法・会計判断アドバイス

■基本サービス ( 税務顧問、月次試算表、資金繰り計画相談 )

<基本サービス01.>税務顧問について

顧問税理士として毎月の会社の経理状況を把握し、年間を通して税務代理として税務署への対応や、会社の税務処理や節税のアドバイスなどを適切に行います。

税務調査がいつきても大丈夫ように経理体制を整備していきます。

<基本サービス02.>月次試算表について

毎月作成する月次試算表によって、会社の現状を数値で把握し、その結果を踏まえて現場の仕事に反映してもらい、PDCAサイクルを構築することで数字に強い経営者になって頂きます。

<基本サービス03.>資金繰り計画相談

資金繰り表を作成してキャッシュフローの管理を行います。

キャッシュフローの見える化を行うことで、いつ・いくら危険なのかを察知し、未然に防ぐことが可能になります。

必要な場合は資金調達と返済計画、金融機関との交渉のアドバイスを行います。

試算表や資金繰り表などに関してお困りの場合は、『ひょうご税理士法人』へ相談してみてはいかがでしょうか。

■ひょうご税理士法人:https://www.hyogo-houjin.or.jp/

■お問い合わせURL:https://www.hyogo-houjin.or.jp/contact

■お問い合わせTEL:06-6429-1301

調査概要:「コロナゼロゼロ融資(会計事務所)」に関する調査

【調査期間】2023年2月27日(月)~2023年2月28日(火)

【調査方法】インターネット調査

【調査人数】303人

【調査対象】会計事務所経営者

【モニター提供元】ゼネラルリサーチ

【記事等でのご利用にあたって】

本プレスリリースの内容を引用される際は、以下のご対応をお願いいたします。

・引用元が「ゼネラルリサーチ調査」「ひょうご税理士法人」である旨の記載

・ ウェブサイトで使用する場合は、出典元として、下記リンクを設置してください。

URL:https://www.hyogo-houjin.or.jp/