株式会社帝国データバンクは、2026年5月の企業倒産件数(負債1000万円以上の法的整理が対象)について集計し、分析を行った。

概況・主要ポイント

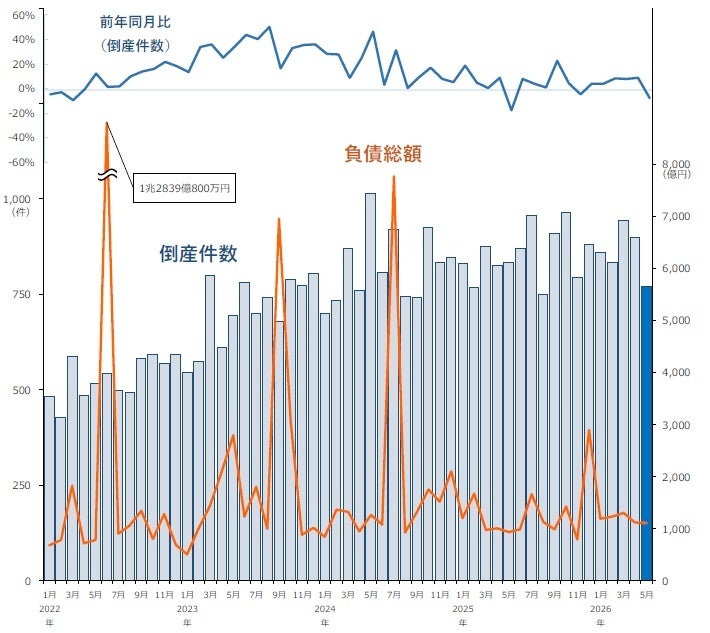

■倒産件数は771件(前年同月835件、7.7%減)となり、6カ月ぶりに前年を下回った。なお、2026年1-5月の累計は4307件と、前年同期(4134件)を173件・4.2%上回っている

■負債総額は1112億4800万円(前年同月933億8800万円、19.1%増)となり、3カ月連続で前年を上回った。負債額トップは、㈱トーシンホールディングス(東証スタンダード上場)の162億円。上場企業の倒産は㈱オルツ(2025年7月、民事再生法)以来10カ月ぶり

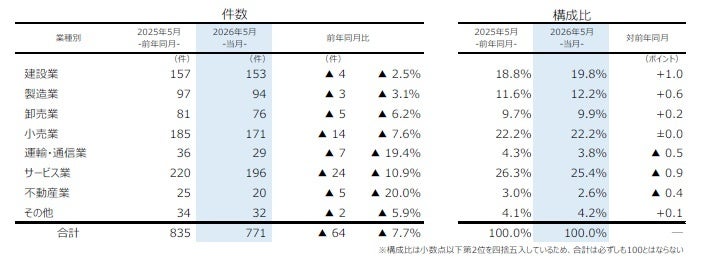

■業種別にみると、1年ぶりに主要7業種すべてで前年を下回った。『サービス業』(前年同月220件→196件、10.9%減)が最も多かったものの、6カ月ぶりに200件を下回った。『小売業』(同185件→171件、7.6%減)は、2カ月連続で前年を下回った。『運輸・通信業』(同36件→29件、19.4%減)は14カ月ぶりに30件を下回った

■地域別にみると、9地域中7地域で前年を下回った。『近畿』(前年同月212件→176件、17.0%減)は6カ月ぶりに前年を下回り、直近2年間で最少となった。『北海道』(同23件→21件、8.7%減)は7カ月ぶりに前年を下回った。増減率でみると、『北陸』(同20件→39件、95.0%増)が最も高く、構成比は5月として2000年以降で最も高かった

■「ゼロゼロ(コロナ)融資後倒産」は46件判明し、3カ月連続で前年を下回った

■「人手不足倒産」は28件判明し、1年ぶりに30件を下回った

■「後継者難倒産」は44件判明し、6カ月ぶりに前年を下回った

■「物価高倒産」は97件判明し、100件近い高水準で推移した

集計期間:2026年5月1日~2026年5月31日

発表日: 2026年6月8日

集計対象:負債1000万円以上、法的整理による倒産

次回発表日は7月8日(水)13時30分を予定しております。

『サービス業』が196件、6カ月ぶりに200件を下回る

業種別にみると、1年ぶりに主要7業種すべてで前年を下回った。『サービス業』(前年同月220件→196件、10.9%減)が最多で、5月としては2000年以降で過去3番目に多かったものの、6カ月ぶりに200件を下回った。『小売業』(同185件→171件、7.6%減)は、2カ月連続で前年を下回った。『運輸・通信業』(同36件→29件、19.4%減)は14カ月ぶりに30件を下回った。

業種を細かくみると、『サービス業』では、労働者派遣や広告制作で大幅減となり「広告・調査・情報サービス」(前年同月80件→56件)の件数を押し下げた。『小売業』では、「飲食店」(同78件→67件)や「自動車・自転車小売」(同16件→10件)の減少が目立った。一方、『建設業』では大工工事や内装工事などの「職別工事」(同62件→82件)の増加が目立った。

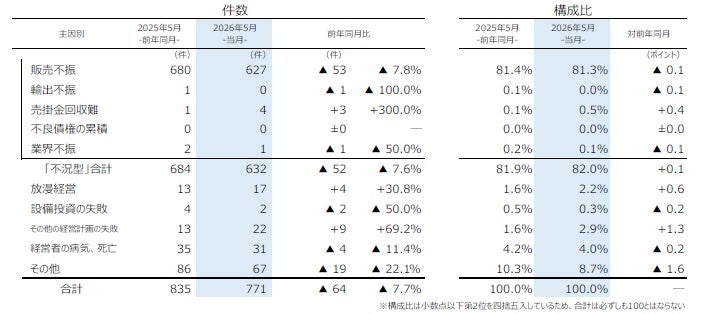

「販売不振」が627件、全体の81.3%を占める

主因別にみると、「販売不振」が627件(前年同月680件、7.8%減)で最も多く、全体の81.3%(対前年同月0.1ポイント減)を占めた。その他、「売掛金回収難」(前年同月1件→4件、300.0%増)や「業界不振」(同2件→1件、50.0%減)などを含めた『不況型倒産』は632件(同684件、7.6%減)となり、6カ月ぶりに前年を下回った。

「設備投資の失敗」(前年同月4件→2件、50.0%減)は前年から半減し、「経営者の病気、死亡」(同35件→31件、11.4%減)は、4カ月ぶりに前年を下回った。一方、「その他の経営計画の失敗」(同13件→22件、69.2%増)は、2カ月連続で前年を上回った。

※倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を『不況型倒産』として集計

※倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を『不況型倒産』として集計

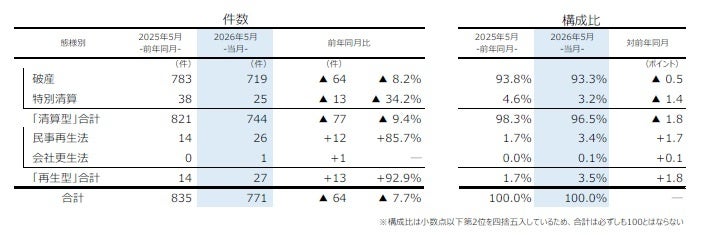

『再生型』倒産は27件、5月としては過去10年で最多

態様別にみると、『清算型』倒産は744件(前年同月821件、9.4%減)となり全体の96.5%を占めた。『再生型』倒産は27件(同14件、92.9%増)となり、5月としては過去10年で最多となった。

『清算型』では、「破産」が719件(前年同月783件、8.2%減)で6カ月ぶりに前年を下回った。「特別清算」は25件(同38件、34.2%減)と、5月としては4年ぶりに前年を下回った。

『再生型』では、「民事再生法」が26件(前年同月14件、85.7%増)と前年から大幅に増加し、3カ月連続で前年を上回った。このうち法人は8件、個人は18件だった。「会社更生法」は1件(同0件)だった。

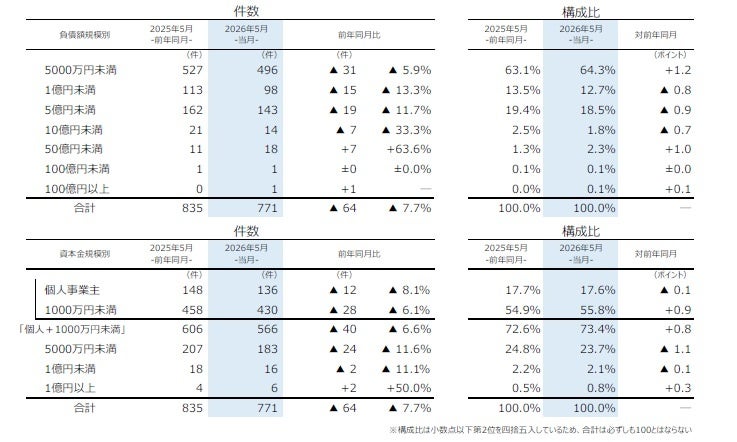

負債「5000万円未満」が496件、全体の64.3%を占める

負債額を規模別にみると、「5000万円未満」が496件(前年同月527件、5.9%減)と全体の64.3%を占め、構成比は5月として2000年以降で最も高かった。「5000万円以上1億円未満」は98件(同113件、13.3%減)と、15カ月ぶりに100件を下回った。

資本金を規模別にみると、『個人+1000万円未満』の倒産が566件(前年同月606件、6.6%減)で、全体の73.4%を占めた。5月としては2000年以降で3番目に多かった。

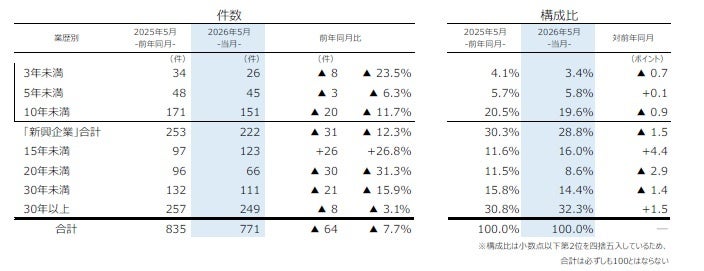

業歴「10年以上15年未満」のみ増加、10カ月連続で前年を上回る

業歴別にみると、「30年以上」が249件(前年同月257件、3.1%減)で最多となるも、4カ月ぶりに前年を下回った。「15年未満」は123件(同97件、26.8%増)と唯一前年から増加し、10カ月連続で前年を上回った。

業歴10年未満の『新興企業』〈「3年未満」(前年同月34件→26件、23.5%減)、「5年未満」(同48件→45件、6.3%減)、「10年未満」(同171件→151件、11.7%減)〉は222件(前年同月253件、12.3%減)となり、4カ月ぶりに前年を下回った。内訳を業種別にみると、「サービス業」(同86件→78件、9.3%減)が最も多く、「小売業」(同65件→57件、12.3%減)、「建設業」(同50件→41件、18.0%減)が続いた。主要7業種すべてで前年を下回った。

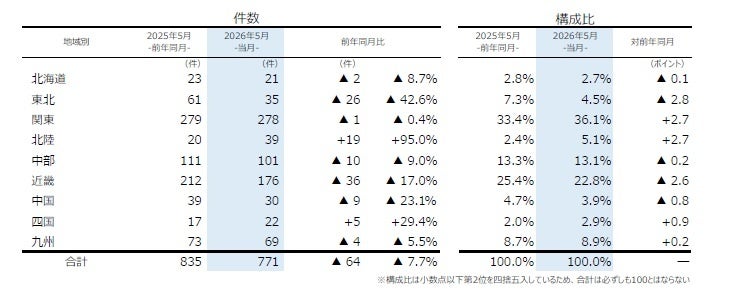

9地域中7地域で前年を下回る 『近畿』は直近2年間で最も少なく

地域別にみると、9地域中7地域で前年を下回った。『近畿』(前年同月212件→176件、17.0%減)は6カ月ぶりに前年を下回り、直近2年間で最少となった。特に「大阪」(同116件→75件)が4年ぶりに全国における構成比が10%を下回った。『北海道』(同23件→21件、8.7%減)は7カ月ぶりに前年を下回った。

増減率でみると、『北陸』(前年同月20件→39件、95.0%増)が最も高く、構成比は5月として2000年以降で最も高かった。『四国』(同17件→22件、29.4%増)は、5月としては過去10年で最多。一方、『東北』(同61件→35件、42.6%減)は、5カ月連続で前年を下回った。

47都道府県中25道府県が前年を下回った。

今後の見通し

倒産件数、6カ月ぶりに前年を下回る

2026年5月の全国企業倒産は771件となり、前年同月(835件)から64件減少(7.7%減)、6カ月ぶりに前年を下回った。減少は一時的なものと考えられ、2026年1-5月の累計件数(4307件)では前年同期(4134件)を173件上回っている。とくに「建設業」では1-5月の累計が844件と、前年同期(799件)を45件上回るなど増加が目立つ。中東情勢の影響を受け、企業からは「材料価格を中心に物価上昇の高止まりを予想しているため、厳しい状況が続くと考えている」(塗装工事)など、先行きを懸念する声が寄せられており、引き続き同業界の動向が注目される。

負債総額は1112億4800万円(前年同月933億8800万円、19.1%増)となり、3カ月連続で前年を上回った。負債トップは、東証スタンダード上場で携帯電話ショップの運営などを手がけるグループの持ち株会社㈱トーシンホールディングス(愛知、負債162億円、会社更生法)で、㈱オルツ(東京、2025年7月、民事再生法)以来、10カ月ぶりに上場企業の倒産が発生した。負債規模別では「10億以上50億円未満」が18件発生、1-5月の累計では91件(前年同期71件)と、規模感ある倒産が増えているのは気になるところだ。

食品フィルムやトレー類などの値上げで食品価格が上昇

日本銀行が発表した国内企業物価指数(4月速報)は、ナフサをはじめとした石油製品などのほか、エチレンなど化学製品の価格高騰を背景として、132.8(2000年平均=100)となり、前年比4.9%上昇した。中東情勢を背景とした原材料費やエネルギー価格高騰の影響を強く受ける分野において、現状、企業からは「価格転嫁が追い付かない」といった声が目立つが、今後、価格転嫁が進むことで消費者物価がさらに上昇することが見込まれる。帝国データバンクが発表した『「食品主要195社」価格改定動向調査(6月速報)』によると、2026年通年の飲食料品値上げ品目数の累計(1~10月)は1万1157品目判明、食品フィルム、トレー類などで大幅な値上げや品薄状態といった影響が表面化している。7月以降も引き続き価格改定の増加が見込まれるなか、今春の賃上げ効果が吸収され、消費者の節約志向がさらに高まる可能性が高い。

大手と中小企業で広がる格差

従前からのコロナ禍の影響や物価高によって企業体力が弱っていた企業では、今回の中東情勢による先行き不安が追い打ちをかけ倒産したケースがみられるが、原油由来の製品の供給制約や急激な価格上昇が明確な要因となって倒産に至ったケースは5月末時点で発生していない。政府は急激な供給不足に対する過剰発注と過剰な在庫確保を背景とした流通の目詰まりを解消すべく、関係省庁に設置した情報提供窓口を通じてサプライチェーンの情報収集と情報共有に努めている。こうした取り組みによって先行きへの不安解消に向かうことに期待したいところだが、調達ルートの確保とコスト上昇への対応力、価格転嫁という面において、大手企業と中小企業では今後、さらに格差が拡大する可能性がある。加えて、長引く円安や人件費高騰などによるコスト上昇、長期金利上昇による資金繰りや設備投資への影響と消費マインドの低下など、倒産を押し上げるリスク要因は多い。AI、半導体関連分野が株価、国内景気をけん引している一面はあるが、内需型産業を中心に企業間格差は広がり、引き続き倒産は増加傾向を辿るものとみられる。